第一节 造纸 行业 基本特征

一、 行业 界定及主要产品

造纸业指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机或其他设备成型,或手工操作而成的纸及纸板的制造活动。

造纸业分为机制纸及纸板制造、手工纸制造、加工纸制造。

1、机制纸及纸板制造

机制纸及纸板制造包括:有涂层或无涂层的卷筒或平板纸及纸板;新闻纸、其他印刷用纸及书写用纸;生活用纸;瓦楞纸、瓦楞纸板;包装用纸及纸板;卷烟用纸;纤维软填料及纤维网状物;植物羊皮纸、防伪纸及其他特殊用纸和纸板。

2、手工纸制造

手工纸制造指采用手工操作成型,制成纸的生产活动。

包括:宣纸、国画纸的制作。

3、加工纸制造

加工纸制造指对原纸及纸板进一步加工的生产活动。

包括:未经染面或浸渍的合成纸和纸板;绉纹的、压花或穿孔的纸和纸板;涂有高岭土或其他无机物质的纸和纸板;铜板纸、蜡光纸、防锈纸、防油脂纸;复写纸、摹绘纸。

二、 行业 在国民经济中的地位

造纸 行业 具有资源约束、资金密集、技术密集、规模效益显著等特点。造纸 行业 投资60%以上是设备投资,自动化程度高于一般制造业。每增加1万吨纸浆的生产能力,需要投资约1.2-2亿元资金;增加1万吨纸及纸板,需要投资约1-1.2亿元;百元产值占用固定资产相当于石油、化工、冶金等 行业 。造纸 行业 属于国民经济的基础原材料工业,是一个与国民经济发展和社会文明建设息息相关的重要产业。在产品总产量中,80%以上作为生产资料用于新闻出版、印刷、商品包装等领域,不足20%用于人们日常生活消费。因此造纸 行业 的快速发展对其上下游都有较强的拉动作用。造纸工业被国际上公认为"永不衰竭"的工业,在美国、加拿大、日本、芬兰、瑞典等经济发达国家,造纸工业已成为其国民经济十大支柱制造业之一。而对于目前正处于快速发展的我国而言,其在国民经济中也具有重要地位。

现代造纸工业兼具基础原材料和消费品 行业 的双重特点,它是技术、资金、资源、能源密集型,规模效益显著的基础原料工业,产品总量中近80%以上作为生产资料用于新闻、出版、印刷、商品包装和其他工业领域;也有近20%产品用于人们直接消费。随着人们物质文化生活日益丰富和提高,新闻纸、生活用纸、包装纸等纸品的需求量将继续快速增长。

因为造纸工业涉及林业、农业、机械制造、化工、热电、交通运输、环保等多个产业,产业链长,对上下游产业的经济有一定拉动作用。虽然受能源、原料、运输费用等价格持续高位的影响,但我国造纸业仍然存在着巨大的消费缺口。在目前国内加工制造业生产能力普遍过剩的现阶段,造纸业是为数不多的需求量不断增长且供不应求的 行业 之一。这使得造纸成为周期性并不明显的基础原材料 行业 。当然, 行业 平稳增长,并不代表企业都能平稳增长。

现代造纸业是资金、技术密集型 行业 ,特别是高档纸领域存在技术壁垒和资金壁垒,能够利用资本市场筹集大量资金不断投入新项目的企业就能增强竞争力,获取 行业 超额利润。就各子 行业 的发展状况来看,高档新闻纸、铜版纸、白卡纸、低定量轻涂纸、强韧牛皮箱纸板、特种纸等是造纸 行业 增长性比较强的子 行业 。

在我国造纸业是一个高速成长的 行业 。最近几年,我国纸和纸板产量、消费量一直保持每年8%左右的速度增长。我国现在已经是世界上仅次于美国的第二大纸品消费国,各类纸和纸制品的消费量占世界纸消费总量的14%以上。我国人均纸业消费只有世界平均水平的一半,世界纸业强国美国、日本、加拿大、芬兰等国的水平大致是我国的8至10倍。同时,我国是世界上最大的纸贸易净进口国,纸制品已经成为我国仅次于石油和钢材的第三大用汇商品。随着我国经济形势的持续好转,出口贸易的强劲回升,人们物质文化生活日益丰富和提高,新闻纸、生活用纸、包装纸等纸品的需求量将继续快速增长。预计在未来几年,我国造纸业增长速度仍将高于GDP的增长速度,其增幅在10%-15%之间。

三、造纸 行业 特性 分析

近年来我国造纸工业继续保持快速发展的势头。造纸工业产量、销售额、利润实现同步增长,呈现出五个特点:

1、纸和纸板产量增长速度连续几年明显高于我国GDP的增长速度

造纸工业产量年均增长1.3%,同期GDP平均增长为8.45%。某个产业的增长速度和GDP增速之比通常称为该产业的感应度系数,用于 分析 该产业发展对国民经济发展的关联关系,从而判断该产业在国民经济发展中的地位和作用。

造纸工业感应度系数平均为1.42,说明造纸工业发展快于国民经济发展,也说明了造纸工业对国民经济发展的贡献。因此可以说,造纸工业在国民经济中具有重要的地位和非常大的发展空间。纸和纸板及纸制品为消费型的原材料,随着我国国民经济的发展将始终保持旺盛的需求,并以高于GDP的增长速度在发展。这是造纸工业有别于其他产业的重要特点,也是发达国家和地区均拥有发达造纸工业的重要原因。

2、造纸产量增速连续几年高于消费量的增速

纸和纸板产量平均增速为12.55%,而消费量平均增速为10.87%。这一组供求关系的数据说明,造纸工业在满足市场需求方面迈出了坚实步伐,供给需求矛盾有了很大缓和,大大缓解了进口量的增长。

纸和纸板进口年平均增速为3.3%,而2003年增速为-0.35%。消费量需求是真正的市场需求,由于国内生产还不能满足消费需求,每年需要进口约600万吨纸和纸板。产量增速高于消费量增速,每年新增产量主要用于“以产顶进”上,这里就有与国外产品竞争优势比较的问题,同时,个别产品如新闻纸经过这几年快速发展,产能已经过大,希望引起高度重视。

3、造纸工业沿海经济发达地区集中速度加快。

东部几个省市的产量占总量的72.5%;西部地区下降到5.7%;中部下降到21.8%。造成这种状况的原因是多方面的,其中沿海省市的市场优势和进口原料优势也就是区位优势应该是一个重要原因。因此中西部地区要认真 研究 自身的资源优势和区位比较劣势,扬长避短,走出一条有中西部发展特点的路子来,加快发展。

4、我国造纸工业对外的依存度逐年加大。

我国造纸原料结构中,木浆比重占21%,其中15个百分点为进口木浆;废纸浆比重为49%,其中19个百分点为进口废纸。木浆进口量年均增长30.4%,废纸进口量年均增长33.5%。进口总量达到2199万吨,用汇超过82亿美元。由于进口旺盛,已经造成原料价格大幅上涨,特别是废纸,大多数均以进口废纸为原料,因此原料约束已经成为我国造纸工业能否持续快速发展的重要因素,须引起高度重视,及早谋划对策。在原料方面,我们将坚持不懈地努力提高木浆比重,合理科学地利用非木纤维,适度发展竹、芦苇和蔗渣制浆。现在国家出台了林纸一体化 规划 ,下一步要加大推广力度,做好进口纸浆和废纸方面有关工作,找到协调的途径;加快废纸回收等标准出台,提高国内废纸回收和利用率;鼓励有条件的企业到境外办木浆厂或进口木材、木片制浆等。

5、我国造纸工业竞争激烈的程度逐年加大

造纸工业正处于一个高速发展的大好时机,是企业发展的重要关口。影响造纸工业发展的因素,从大的方面看仍然是三个,即原料、资本和环保。当前出现的新情况,如原料、燃料、材料、水、电等涨价已经影响到企业的效益。同时,随着生产能力的增加,竞争进一步加剧。我国造纸工业与发达国家在劳动生产率上的巨大差距,已使我国人力资本优势不复存在。企业竞争的本质就是成本竞争,拥有原料资源和成本优势是未来造纸企业成败的关键。造纸 行业 的大发展必然带来大的变动,主要体现在重组和并购,也会引发 行业 外的资本进入。我们欢迎资本进入,但也要防止将资本进入作为资本运营的手段,对企业包装后出售盈利。希望造纸企业加紧发展战略 研究 ,实施可持续发展战略,全面推进企业信息化,提高企业竞争能力。

四、造纸 行业 发展历程

回眸“十五”,我国造纸工业高速发展,“十五” 规划 的发展目标顺利完成。归纳起来有以下几方面的成就:

1、全国纸和纸板的生产量居世界第二位,年消费量也居世界第二位,举世瞩目。2005年我国纸和纸板的生产量已达5600万t,较上年4950万t增长13.13%,远远超过“十五” 规划 预测的3920万t。2005年我国消费量已达到5930万t,较上年5439万t增长9.03%,也超过原 规划 预测的5000万t。由于国内纸张产量的增加,近两年进口纸张数量在减少,2005年纸和纸板进口15,524万t,比上年减少14.66%。

2、我国造纸工业在原料结构调整方面有了很大变化。在原 规划 中希望提高木浆纤维和废纸的比例,在实际生产中,造纸企业为提高纸张产品档次和减少污染,木浆用量大量增加,但因国内木浆供应不足,近几年我国进口了大量的商品木浆;废纸浆用量的增长速度最惊人,2005年废纸用量达到3624万t,利用率在60%以上,非木纤维的比例相应地在降低。

3、我国造纸企业结构调整有较大变化。造纸企业总数已由“十五”初期的5000多家,目前已减少到约3600家,这主要是为减少小造纸给环境造成的严重污染,各地许多小草浆造纸厂纷纷关停。同时,企业生产规模开始向大型化发展,大型企业向集团化发展。

4、我国造纸企业的现代化水平有了很大的提高。实现了“十五” 规划 中要求的“推进重点企业实现大型化和生产现代化”的发展目标。近年来新建和改建的一大批造纸企业先后从国外引进先进的装备和技术,大大提高了我国纸张产品的质量和档次。如山东华泰纸业集团最近引进的新闻纸机和海南金海浆厂引进的整套技术和装备,不仅是当今世界一流的水平,而且在生产规模上也是世界上最大的。这些企业不仅设备先进,而且管理水平也很高,纸张产品不仅替代了进口,满足了国内市场的需求,每年还不断增加向国外的出口量,为国家换取外汇。

5、近年来,由于我国造纸企业的产品质量大幅度提高,出口产品数量逐年增加,现在纸张出口趋势正在明显增长。2005年出口量为193.9万t,比上年增长55.39%。可是,目前出口数量还很少,仅占全国纸张总产量的3.46%。

6、我国造纸工业国际化、集中化、专业化的格局初步形成。在设备现代化程度上,近年来国内许多造纸企业引进了很多国外技术装备,同时,由于我国造纸原料短缺,每年又在不断从国外购进商品木浆和废纸,也有些企业在向国外出口纸张,因此,目前国内许多大的造纸企业已经完全与国际接轨。这都是我国造纸工业国际化的趋势。我国目前造纸产业集聚度越来越高,基本上形成了三大块:珠江三角洲,主要是以生产包装纸为主;长江三角洲,主要是以外企为主,生产高档纸张,如铜版纸和高档文化用纸;环渤海集群核心地带的山东半岛,现在是纸张产量最高的区域,主要生产各种纸张。这三大区域是我国纸张集中生产地。另外,随着企业的不断整合,我国造纸企业专业化的趋势越来越明显。目前,几个大的造纸企业都有各自的拳头产品,金东纸业的高档铜版纸,山东华泰纸业的新闻纸,晨呜集团的铜版纸、文化用纸都有很强的竞争力,宁波中华纸业、山东太阳纸业、博汇纸业和广东东莞的玖龙、理文纸业的纸板和卡纸都很有名。造纸企业都在向生产名牌专业产品而努力。

7、面对中国造纸业巨大的发展空间,在我国修订的《外商投资产业指导目录》中,放开了除钞票纸和邮票纸等少数品种的纸业领域以后,世界纸业巨头加快了在中国的投资步伐,他们投资项目都集中在高档纸品领域。同时,在国内市场激烈的竞争中,国内许多纸业巨头和国外纸业巨头都有合作要求,并在进行“强强联合”。

8、我国造纸工业对生态环境造成的破坏情况有了很大改善,污染有所减轻,我国造纸 行业 污染防治工作已初见成效,环境污染问题初步得到缓解。全国各地大批给环境造成严重污染的小草浆厂纷纷关停。近年来新建和改建的一大批现代化制浆造纸工厂技术装备新,建有完善的治污措施,实施清洁生产,废水及COD排放指标都大大低于国家标准,甚至超过了世界水平。

9、近年来,我国造纸设备的制造业也在迅速崛起,已形成了具有相当规模和技术水平的专业设备制造体系。“十五”期间,国家为支持造纸设备制造业的发展,使用国债贷款引进国外先进造纸设备的制造技术,极大地推进了我国造纸设备的国产化进程。先后和国外几个著名的造纸设备制造厂家签订了包括废纸处理、双盘磨浆机、浆料流送系统、水力流浆箱、可控中高辊、机内涂布机、软压光机、复卷机和切纸机等专项技术转让合同,这些关键设备的制造技术都是我国造纸企业急需的。这些技术的引进不仅对我国造纸设备企业的技术进步起了很大作用,而且也大大推动了我国造纸工业的飞跃发展。

10、我国造纸科学技术 研究 工作取得很大成绩。“十五”期间,我国的大专院校、科研单位和许多造纸企业的科技工作人员,发挥了自己的聪明智慧,在制浆、造纸的各个领域都 研究 开发出许多很有价值的科研成果,并在我国造纸企业的生产应用上取得了很好的成效。

第二节 国际造纸 行业 发展情况

一、国际造纸 行业 现状 分析

1、经济规模化

世界造纸产业先进的国家已经实现了经济规模化。目前,国际造纸产业中企业的平均生产规模达到8—10万吨,先进国家已超过20万吨,规模效益十分明显。目前,世界前50家最大的造纸公司已占据了全球纸及纸板产量的一半以上。

2、技术集成化

造纸技术的集成化程度不断提高,是世界造纸工业发展的趋势。目前,世界先进国家造纸企业依靠科技创新,调整技术结构,优化科技资源配置,广泛使用信息、网络、自动化控制等技术提高了技术集成化程度。纸浆、造纸设备已向大型化、自动化、高效率方向发展。

3、资源集约化

世界先进的造纸工业生产方式已经实现了由资源粗放利用型,向资源集约利用型的转变。世界纸业强国美国、加拿大、芬兰等国90%以上的企业实现了资源集约化,原料实现自给、生产消耗逐年下降。

4、产品功能化

世界纸产品需求已由数量型向质量型转变,纸制品由单一功能向多功能方向发展。低档的书刊纸、书写纸、包装纸及纸板市场逐渐萎缩,而高质量的胶印新闻纸、彩色书刊纸、高级文化用纸、高档生产用纸、牛皮纸和牛皮箱纸板、涂布纸等已成为需求主流。

5、生产清洁化

目前世界先进国家的造纸企业均采用先进的技术,从生产的各个环节入手,大力实施清洁化生产。如国际上先进的化学木浆生产,多数企业污水排放中化学耗氧量(COD)为30—50公斤/吨浆,生物耗氧量(BOD)低于1公斤/吨浆。德国采用最先进的化学热磨机械浆(BCTMP)制浆废水封闭循环系统已经实现了制浆废水零排放。

6、林纸一体化

林纸一体化是当今世界造纸工业普遍采用的发展模式。国际大型制浆造纸企业以多种形式建设速生丰产原料林基地,并将造林、营林、采伐、制浆、造纸与销售结合起来,形成了良性循环的产业链。世界先进国家造纸工业的木材原料已达90%,美国、瑞典等国达到95%以上。

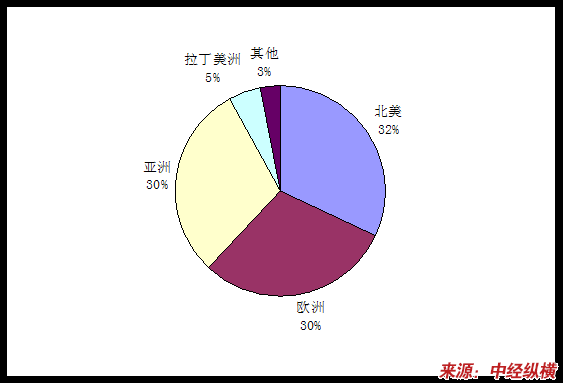

二、主要国家造纸 行业 情况

全球纸业生产能力分布

发达国家的造纸 行业 已经呈现出完全的周期性特征,随着经济增长速度的波动而波动。同时,从微观的公司角度来看,由于相当一部分公司已经实现了林纸一体化生产,所以在整个 行业 景气来临的时候,公司的业绩能够出现相当幅度的增长,而不会因为原材料价格的上涨造成增收不增利。

三、国际造纸 行业 发展趋势 分析

全球纸/纸板需求量和产能增长预测

单位:千吨

美国造纸 行业 2006年1-5月纸张/纸板产量

单位:千吨

从数据来看,以美国造纸 行业 为例,1—5月份,整个 行业 的增长幅度出现了减慢甚至倒退的现象。在纸张产量中,只有未涂布机械浆纸出现了大幅的增长,增长幅度为23.2%,美国新闻纸和涂布纸产量同比都出现了4%的下降;纸板产量中增长幅度都比较小,只有再生纸板的产量超过了1%,达到了1.9%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。