第一节 从锡价走势来看

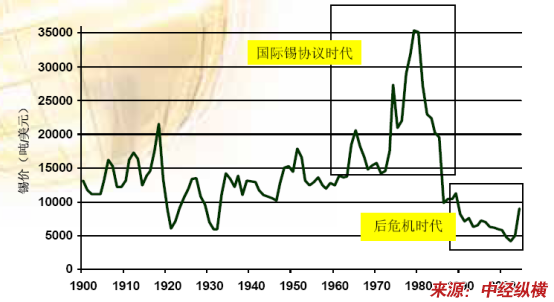

一、近100年锡价走势

上世纪百年国际锡价走势 分析

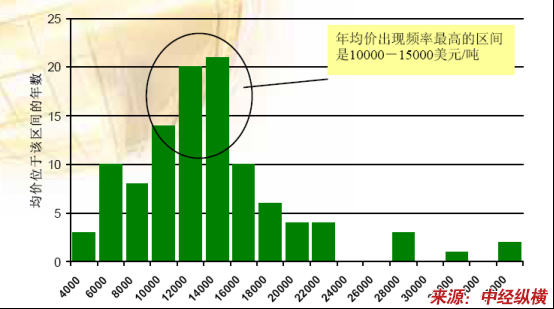

二、近100年锡价波动分布

上世纪百年国际锡价波动 分析

第二节 从全球锡供应来看

一、2006年的供应问题促使锡价登上新的台阶

供应问题依旧是左右锡市场的最关键因素,而与过去两年不同,2006年发生在生产方面的种种问题是锡价最大的利好因素。年初,印尼由于雨季与往年相比延长了近两个月,一直到5月份才真正恢复正常生产,因此比同期的锡产量减少了20%左右。在印尼的锡生产商恢复正常生产后没几个月,印尼政府又针对矿山和冶炼厂进行了一次税务及环境方面的整顿。10月底,国内35家冶炼厂被逐一关闭,这些关闭的冶炼厂的产能大约在6000-7000吨/月。印尼的减产对全球供应产生了较大的影响,2006年全球锡供应仅增加了0.92%至35.07万吨。

二、2007年全球锡产量增幅不大,产量将达到36 万吨

07年,供应仍将会是市场关注的焦点。印尼的生产情况是一个非常重要的因素。估计07年印尼锡产量仍将会继续减少。目前有消息说,印尼政府仅仅批准了12家冶炼厂重新开工,但是根据他们的规定,冶炼厂产品的质量必须达到99.85%以上,而这12家冶炼厂中仅有8家有这个生产技术。政府还要求每家企业重新安装废气回收装置(目前绝大多数企业没有这个装置),并要求以后开工企业最低不能少于10公顷的矿山面积,出口锡必须达到99.85%的质量要求。因此拿到许可证的企业还有几家必须对现有的设备和工艺进行改造。即便是那8家有生产技术的企业,估计也要到3月初才能恢复正常生产。经过这样一次整顿之后,07年印尼的锡产量肯定会减少。

其次,在出口方面,印尼政府又规定只有冶炼厂才能出口,而且冶炼厂的原料来源必须有合法的依据。这样,也从一定意义上限制了矿砂的生产,并且周边依靠印尼粗锡做为原料的冶炼厂产量也将受到影响。例如泰国、马来西亚以及中国。马来西亚大约有20-30%的原料依靠从印尼进口的粗锡,而泰国则有50-60%的原料依靠印尼,中国2006年从印尼进口的粗锡达到10458吨。根据CRU的估计,06年印尼的精炼锡产量可能会下降至12.35万吨,锡精矿产量会减少至12.6万吨,同比分别下降7.7%和8.4%。07年印尼的锡产量继续减少10%左右。

其他国家2007年生产也不是非常乐观。中国对于矿山的治理仍会继续,而且在2006年年底公布了《锡 行业 准入条件》,对于新建和改扩建锡冶炼项目从投资、产能、设备以及环保方面都做了比较严格的规定。另外,从国家的政策趋势上看,保护优势资源,合理开发资源,限制盲目投资以及矿产品出口会是国家调控的重点。因此,我国锡产量的增长会受到限制。玻利维亚矿山的国有化对于生产的影响可能会在07年显现,而秘鲁目前也没有什么增产的计划。

因此,我们估计在印尼大幅减产的影响下,07年全球锡产量增幅不大,估计产量可能达到36万吨左右。

第三节 从全球锡消费来看

一、全球经济继续保持高速增长

2006年和世界经济增长速度为5.1%,与2005年相比增长了0.2个百分点,据联合国、国际货币基金组织、世界银行等机构预测,2007年世界经济将增长4.9%左右,低于2005年0.2个百分点,仍高于1990-2006年平均4%的增长速度;世界贸易量增长率达到7%左右,增长势头良好。世界经济的增长将带动全球锡消费的增加。

二、锡的消费趋势:环保要求将推动锡的消费

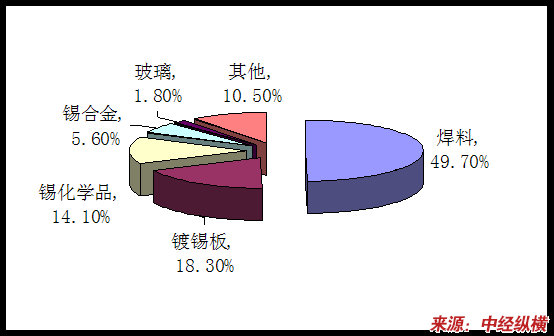

从传统消费结构来看,锡主要应用在焊锡、镀锡板、锡基合金及锡化工领域,应用面比较狭窄。其中焊料约占锡消费量的一半。

2006年世界锡消费结构 分析

2006年7月1日,欧洲将强制实施《关于在电子电气设备中禁止使用某些有害物质指令》(ROHS),要求从2006年7月1日起在制造的电子设备中禁止使用4种重金属(铅、镉、汞、六价铬)、聚溴二苯醚和聚溴联苯,包括信息和通讯技术设备、消费类电子、家用电器等等;该项法律也规定了多项例外,用于服务器、存储器、以及特种网络设施的焊料,到2010前仍然可以含铅。从03年起日本已经全面禁止使用有铅焊料,2005年日本所有焊料厂生产的都是无铅焊料。美国将在2008年全面使用无铅产品。中国信息产业部在拟定“电子信息产品生产污染防治管理办法”中提议自2006年7月1日起投入市场的国家重点监管目录内的电子信息产品不能含铅,以减少污染,保护环境。目前锡铅焊料中含铅37-40%,锡含量为60-63%,无铅化后锡的含量将会增加到95-98%,若全面禁止在电子等产品的焊接材料中使用铅,仅此一项将使锡消费每年增加约3万吨,约占目前总需求的8.2%。

化工材料中取代锑、铅、镉等:锡化工品是锡消费增长最快的领域,已经占到全球锡消费量的14.1%。

锡化工品最大的应用领域是作为PVC的热稳定剂。随着全球环保和健康意识逐渐加强,塑料热稳定剂正朝着低毒、无污染、复合和高效等方面发展,而有机锡化合物也逐渐替代传统的铅和镉热稳定剂。用于塑料工业的有机锡热稳定剂全世界每年约消耗44000吨,占有机锡化合物用量的2/3以上。美国近20年来有机锡占热稳定剂的比例由80年代的25%上升到目前的50%以上。2004年中国年消费塑料稳定剂约8万吨,铅稳定剂占80%,北京从2005年4月1日起限制使用铅盐做稳定剂的PVC管材。根据我国塑料工业发展 规划 ,我国2010年对热稳定剂的需求量将达到16万吨左右。目前国内规模化生产的热稳定剂只有40-50种,而且结构不合理,高毒、高污染、低档的铅盐类热稳定剂占绝对主导地位,而有机锡化合物所占比例远远低于发达国家水平,若我国PVC稳定剂一半从铅盐改用有机锡,则将增加锡年消费1万吨以上。

锡酸锌是一种新型的安全无毒的阻燃剂,目前国内锡酸锌的使用量大约为400吨/年,国外用量约为5000吨/年,目前国内仍无生产厂家,所需产品全部依赖进口,随着环保意识的不断增强,锡酸锌具有良好的市场前景。焦磷酸亚锡主要用于无氰电镀,该方法对人体危害小,是一种新型的环保电镀液,已在电镀 行业 中开始运用并逐步普及。

目前全球焦磷酸亚锡的年需求量达到7200吨,随着人们环保意识的增强和相关电子电镀产业的发展,焦磷酸亚锡的需求量也仍将逐步增加。

硫酸亚锡主要用于电镀工业,还可用于印染工业中作为媒染剂。

最新用途是新型绿色环保水泥生产不可缺少的添加剂,硫酸亚锡作为抑制剂(抑制水泥中有害物质镉的挥发)其效果比硫酸亚铁强10倍。

欧盟目前强制要求在民用建筑水泥中添加硫酸亚锡以抑制水泥中对人体有害的镉的挥发,使得硫酸亚锡用量大增。

三、2007年全球锡消费量可能增加7%左右至39 万吨

06年全球锡消费量同比增加了9.51%至36.49万吨。其中,增幅最多的地区是亚洲,而中国和日本增加则尤为突出。06年中国锡消费量同比增加18.45%至12.13万吨。另外,根据CRU和ITRI估计,日本06年锡消费量同比增加17.77%至3.91万吨,欧洲地区同比增加7.42%至7.09万吨,美国同比增加2.61%至4.32万吨。

全球主要消费国锡消费量

单位:千吨

| 项目 | 2004年 | 2005年 | 2006年 |

| 中国 | 89.7 | 102.4 | 121.3 |

| 日本 | 33.1 | 33.2 | 39.1 |

| 其他亚洲国家 | 60.9 | 66.8 | 67.5 |

| 美国 | 53.9 | 42.1 | 43.2 |

| 其他美洲国家 | 17.5 | 17.8 | 17.5 |

| 欧洲 | 68.2 | 66 | 70.9 |

| 其他国家 | 4 | 4.9 | 5.4 |

| 世界总消费量 | 327.3 | 333.2 | 364.9 |

中国自然是亚洲乃至全球锡消费最重要的市场。估计07年我国电子产品产量仍将会持续增加,而且在国家出台新的出口退税政策,鼓励电子产品出口之后,估计2007年我国电子产品的产量和出口量都会大幅增加。另外,2007年3月1日我国《电子信息产品污染控制管理办法》即将实施,尽管届时并不会强制执行无铅生产,但是需要企业在产品上明示含有有毒有害物质或元素,对于焊料的无铅化生产会起到进一步的促进作用。因此,2007年估计中国在焊料方面的耗锡量还会保持20%以上的增加。其他方面也会有一些小幅增加,2007年中国的锡消费总量可能达到14万吨,同比增加6.87%。另外,西方国家07年消费可能也会有一些小幅增加。尽管美国经济的放缓会影响到消费,但是欧洲经济的复苏,尤其是德国经济表现出色,会使得西方国家在锡焊料和镀锡板领域的需求保持增加。

综合来看,我们预测2007年全球锡消费量可能增加7%左右至39万吨。

第四节 2007年锡供应短缺来看

一、2007年全球锡市场供求状况预测

07年全球锡市场仍将会是供应短缺的局面,而且短缺量会比06年增加很多,可能达到2.1万吨左右。因此,我们估计07年锡价可能持续在高位,并有可能创下1.5万美元/吨的多年新高,07年平均价可能在1.3万美元/吨左右。

全球锡市场供求状况

单位:千吨

| 项目 | 2002年 | 2003年 | 2004年 | 2005年 | 2006年 | 2007年E |

| 产量 | 266.4 | 274.9 | 315.2 | 347.5 | 350.7 | 360 |

| DLA抛售量 | 8.4 | 9.9 | 9.2 | 7.7 | 9.8 | 10 |

| 消费量 | 280.2 | 307.2 | 328 | 333.2 | 364.9 | 391 |

| 市场平衡 | -0.3 | -22.5 | -3.6 | 22 | -4.4 | -21 |

| 报告库存 | 44.9 | 36.5 | 3-27.2 | 36.5 | 33 | / |

| 消费周比 | 8.1 | 6 | 4.4 | 5.4 | 4.7 | / |

| LME现货价 | 4058.8 | 4891.7 | 8503.9 | 7376.243 | 8773.948 | 13000 |

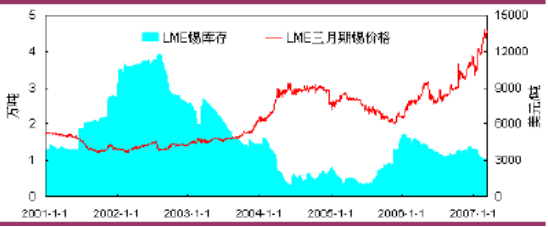

二、LME 锡三月期货价格走势及库存变化

LME 锡三月期货价格走势及库存变化

第五节 2007年我国国内锡市场来看

一、中国锡产量增幅较大

2006年受锡价高涨的刺激,国内产量大幅增加。根据中国有色金属协会的统计,2006年我国锡产量同比增加了15.62%至13.8万吨。

其中,云南地区同比增加了26.93%至81634吨,湖南增加了22.7%至19709吨,而广西同比则减少了8.8%至32051吨。06年我国锡总产量为13.1万吨,与2005年相比增加了10%。

从分企业的情况看,云南锡业公司产量增加的最多。根据国家统计局的数据,该公司2006年的产量达到了52399吨,同比增加了22.66%,这其中包括了新加坡锡业公司近8千吨的产量。其次,是云南乘风有色金属公司,该公司06年的产量达到了21765吨,同比增加了72.52%。公司产量增加的主要原因是回收锡和进口的粗锡增加的比较多。而广西平桂飞碟公司06年也主要依靠回收来提高锡产量的。

二、中国锡消费继续保持高速增长

根据信息产业部公布的数据,2006年1~11月我国电子制造业实现销售收入34659亿元,同比增长25.2%;实现工业增加值7277亿元,同比增长26.1%;利税总额1622亿元,同比增长28.5%;出口交货值20749亿元,同比增长24.6%。电子产品产量大幅增加,其中移动通信手机4.2亿部,产销增幅分别达到60.6%、59%;微型计算机8250万部,同比增加37.5%;电子元件产量增幅22%,半导体集成电路产量增幅41.1%,彩色电视机同比增幅2.6%。其他电子产品产量大部分都有增加,而且有的增幅很大。电子产品产量的大幅增加,促进了电子材料的消耗,从而也带动了我国锡焊料消费的增加。而同时,为了适应欧盟的无铅化指令,国内很多生产焊料的厂商都转向生产无铅焊料,使得国内焊料方面的耗锡量增幅很大。我们估计06年我国焊料方面的锡消费量同比增加23%左右。

2006年我国镀锡板产量达到了210万吨,按照每吨镀锡板耗锡量大约4.8千克计算,在镀锡板 行业 的锡消费量估计为1万吨左右。浮法玻璃 行业 投产高峰逐渐过去,因此2006年的耗锡量有所减少,估计在4000吨左右。其他 行业 的消费量也有小幅增加。估计2006年我国锡消费量达到12.13万吨,与2005年相比增加18.46%。

三、国内锡市场供求统计和国内锡价走势

2006年国内锡市场供求平衡

单位:吨

| 项目 | 2002年 | 2003年 | 2004年 | 2005年 | 2006年 |

| 产量 | 81803 | 98253 | 108000 | 117000 | 131000 |

| 净出口 | 28554 | 26344 | 22377.33 | 15489 | 11124.29 |

| 表现消费量 | 53294 | 71709 | 85622.67 | 113083.1 | 119875.7 |

| 实际消费量 | 65200 | 73700 | 89700 | 102400 | 121300 |

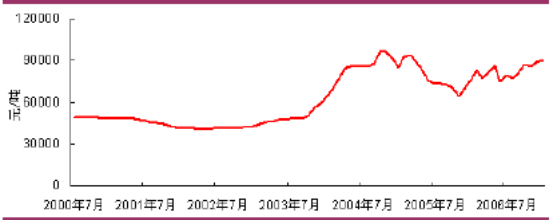

国内1#锡锭价格走势

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。