第一节上游产业发展状况 分析

乳胶丝以胶乳为主要原料,以下就以我国橡胶为其上游进行 分析 。

2008年是我国橡胶市场的调整年,突出地表现在两个方面:一是由于外需不足、内需不振,橡胶需求增势显著放缓;二是市场价格走势盛极而衰,由涨转跌。受全球经济衰退影响,橡胶消费低迷的状况预计将主导胶价中长期走势,胶价向下压力较为沉重。据此来看,短期内橡胶市场颓市难改,仍有继续回落的空间。但在颓市之中,也存在潜在的有利因素。综合判断,预计2009年国内橡胶市场呈现先抑后扬的走势,总体价格水平低于2008年。

一、2008年橡胶市场回顾

(一)新增资源增长平缓

据中国物流信息中心统计测算,1-12月份累计,全国新增橡胶资源585.5万吨,与去年同期基本持平。其中,天然橡胶新增资源227万吨,同比增长0.2%;合成橡胶新增资源358.5万吨,同比下降0.3%。

1.天然橡胶产量下降,合成橡胶产量保持增长,但增速回落

2008年,由于国内天然橡胶主产区受年初的冰冻灾害及病害影响开割延迟,三季度进入开割旺季后产量虽呈恢复性增长,但总产量较上年同期相比仍有所下降。据初步统计,天然橡胶全年累计产量约59万吨,同比下降4.1%。

2008年合成橡胶生产继续保持较快增长,但增速回落。1-12月份,合成橡胶产量238.3万吨,比上年同期增长9.2%,增幅比上年同期下降近4个百分点。

2.天然橡胶进口加快,合成橡胶进口下降

2008年天然橡胶进口增势明显。1-12月,累计进口天然橡胶168万吨,比上年同期增长2.0%,增幅较上年同期回落0.2个百分点。分月来看,除个别月份以外,多数月份进口均保持增长,尤其是以一季度增长最快,增速达到20%以上。

受国际原油价格高位波动的影响,2008年合成橡胶进口下降。1-12月份,累计进口量120.2万吨,同比下降15%。分月来看,合成橡胶进口基本上呈逐月回落。1、2月份进口增长较快,增幅达到10%以上,3月、4月、5月进口出现下降,6、7月份有所回升,8月份以后又掉头向下,其中9、10、12月进口较上年下降幅度均达到20%以上。

(二)消费需求回落

首先,从宏观经济环境来看,经济增长增速明显减缓。据国家统计局初步核算,全年GDP300670亿元,比上年增长9.0%,增速较上年回落4个百分点,创6年来新低。分季度来看,GDP增速逐季回落。其中分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%。四季度增速滑落到近10年来的最低水平。

从工业生产来看,增速回落尤为明显。据国家统计局统计,1-12月份,全国规模以上工业增加值比上年同期增长12.9%,增速比上年回落5.6个百分点。分月来看,自7月份以来,增速逐月加快回落趋势,逐月回落幅度均在1个百点以上。与上年同期相比,2008年以来各月增速均在上年同期水平之下,并且差距不断扩大。四季度三月工业生产增速与上年同期相比,回落幅度均在10个百分点上下。

同橡胶消费密切相关的汽车工业、轮胎工业下半年一直呈现疲态,产量增势均现回落。1-12月份,全国汽车产量961.5万辆,同比增长6.5%,增幅回落逾12个百分点;全国轮胎产量5.46亿条,同比增长仅6.7%,增速回落达12个百分点。

据中国物流信息中心初步测算,1-12月份,我国橡胶消费约560万吨,比上年同期增长约6.5%,其中天然橡胶消费约235万吨,比上年同期有所下降。

(三)市场价格先升后降

2008年上半年,由于国际天然橡胶主产区降雨较多,导致市场供应旺季不旺,国内主产区由于受到了病虫害及年初的冰雪灾害的迁延性影响,产量也较上年同期有明显下降,基于基本面供应偏紧和市场投机资金的追捧,国内天然橡胶市场价格一路走高,节节上扬。但进入下半年以后,随着经济增速减缓,需求下降,以及开割旺季来临、新增资源增多,随着国际原油等大宗商品价格持续回落,国内天然橡胶价格由涨转跌。

据中国物流信息中心市场监测,2008年1~7月,国内天然橡胶价格虽然有两个月表现出短暂的下跌走势,但总体上呈逐月走高,5、6月份涨势达到顶点,涨幅达到9%左右,8月份以后行情逆转,由涨转跌、逐月走低,特别是进入四季度以后呈加速下跌趋势,环比下跌幅度均达到20%以上,创下近年来月度降幅最高记录。由于跌幅较大,10月、12月、12月国内橡胶市场综合平均价格低于年初和上年同期,并且跌幅不断扩大,12月当月市场综合平均价格比上年同期和年初跌幅扩大到40%以上。2008年最后三个月价格的大幅快速下跌是近几年来少见,已跌落到2001年以来的最低水平。

(四)我国天然橡胶市场影响因素 分析

2008年下半年以来,国内天然橡胶价格急剧跌落,是多种原因共同作用的结果,主要体现在以下几个方面:

一是宏观经济环境恶化。随着全球经济危机对世界的影响日益扩大,目前美国、日本、欧共体经济均已现衰退,中国政府虽然采取了应对措施,但受自身经济周期规律和外部环境的双重影响,经济增长回落已成趋势。

二是全球原材料市场价格普遍下跌,橡胶市场价格失去大盘支撑。当前全球原材料价格跌声一片,熊市气氛弥漫,特别是前期拉动大盘上升的一些大宗商品纷纷高台跳水,如原油、钢铁、铜、铝等有色金属纷纷跌落。

三是下游 行业 景气低迷。受金融危机影响,国外汽车企业巨头,包括美国三大汽车公司,纷纷传出濒临破产的消息。国内汽车市场下半年产销双双回落,轮胎 行业 受其影响也是“寒气袭人”,销售收入增长放缓、效益下降。目前不少中小型轮胎企业、鞋企、电缆电线型企业以及输送带类企业仍处在减产状态,短期内下游企业的开工率料难大幅上升。受此影响,天然橡胶需求持续萎缩。从国内橡胶现货最大的电子交易平台——中橡电子市场交易情况来看,自9月以后,交易急剧萎缩,往年10月份是旺季,每天平均交易量在800~1000吨,而2008年三季度后单月累计交易量也仅几百吨。

二、2009年橡胶市场展望

(一)不利因素

受全球经济衰退影响,消费低迷的状况预计将主导胶价中长期走势,由此将对胶价构成向下压力。据此来看,短期内橡胶市场颓市难改,仍有继续回落空间。2009年橡胶市场仍有下行压力,主要体现在以下几个方面:

一是从基本面来看,供求关系有向供过于求的发展趋势。一方面是新增资源将加快增长。由于近几年橡胶价格逐步上涨,刺激了橡胶生产。从本世纪初到目前为止,东南亚地区橡胶种植面积至少增加三成,中国云南、广西、广东胶树种植面积也明显增加,如云南西双版纳比2000年增加了一倍的种植面积。从全球范围看,因为新种植橡胶树5~7年后开割的时间周期特性,导致本轮牛市起点后种植的大量胶林将于牛市结束后2年逐渐开割,这将导致未来几年新增资源供应压力沉重。另一方面,需求萎缩仍有可能继续深入。金融危机对橡胶需求的降低快于供应的缩减。需求企稳和回升需要全球经济的复苏,需要汽车、轮胎、采矿、物流等 行业 重返增长通道,多数观点认为需要2~3年。

2008年12月26日,国际橡胶 研究 组织(IRSG)秘书长HiddeSmit表示,因全球经济状况恶化,2009年天然橡胶需求将继续萎缩。Smit表示,2009年全球新车销售预计将从2008年的5000万辆左右下降至4000万辆左右。全球汽车销售大幅下滑对天然橡胶市场影响巨大,因为轮胎制造 行业 对橡胶的需求占橡胶总产量的70%多。国际橡胶 研究 机构预计,2009年全球天然橡胶需求量将下降3.3%。

二是从政策层面来看,东盟关税调整进程渐近,天然橡胶市场结构或受影响。临近年底,关税调整再度成为业者关注的焦点。根据中国-东盟自由贸易区《货物贸易协议》中的相关规定,中国从东盟进口的大部分产品将在2009年再一次降低关税。虽然到目前为止国家有关部门尚未对此做出明确批示,但因天然橡胶和复合橡胶绝大部分均来源于东盟,此举将对中国上述产品的进口产生较大影响,市场关注度已然提高。

根据关税调整进程,2009年我国进口烟片、标胶关税水平未作调整,而除越南外东盟其他国家的复合胶协定税率将取消。零关税一旦执行,复合胶进口大门将完全打开。预计国内业者将进一步通过各种形式复合胶的进口来实现天然橡胶的进口,从而冲击烟片、标胶原有的进口份额。而进口天然橡胶成本的降低,也将使国产天然干胶(主要是国产标一)面临更加艰难的处境。

(二)有利因素

在颓市之中,也存在潜在的有利因素,主要表现以下几个方面:

一是当前国家为应对世界金融危机,防止经济增速继续下滑,宏观调控已将“保经济增长”定为中心任务。国家坚持灵活审慎的宏观经济政策,实施积极的财政政策和适度宽松的货币政策,注重综合运用减税、扩大中央政府投资等多种手段,加大对扩大内需、调整结构、转变发展方式和保障民生的支持力度。这些政策措施随着时间推移,其效应将会逐步发挥出来。在这种预期下,我们认为2009年下半年中国经济将逐渐走稳,并可能出现回升。

二是面对市场价格节节下滑,国际上主要产胶国正在采取稳定市场的措施。越南《劳动报》2008年12月19日报道,为提高天然橡胶价格,国际橡胶协会(IRCO)成员(包括泰国、马来西亚、印尼)一致同意2009年减少橡胶产量91.5万吨,一季度就将开始减少橡胶出口。

三是价格高位跌落或将拉动消费。由于2008年上半年胶价较高,国内很多橡胶下游企业选择减产、减少库存等方式来避免高胶价对其利润的侵蚀,而随着胶价的回落,尤其是近期的加速回落,很多停产的企业可能会恢复采购,这将对天然橡胶价格的下跌有所抑制。

四是国储局将批量收购农垦橡胶。中国国储局计划收购的天然橡胶5万吨,此次收购对稳定胶价将发挥重要作用。

五是原油价格对天然橡胶价格将继续提供支撑。国际原油价格从2008年下半年以来,呈持续跌落态势,但最近呈现触底反弹迹象。高盛在新近的一份 研究 报告中认为:油价已进入当前周期的底部,2009年国际原油价格平均为每桶45美元,将对橡胶价格继续提供支撑。

六是汽车产业振兴 规划 将很快出台。《振兴汽车产业 规划 》已初步完成并将逐步全面实施,该 规划 的具体内容包括鼓励消费者购买小排量汽车、鼓励汽车企业研发自主品牌、减免汽车购置税、燃油税改革、扶持新能源车、对提前一年强制报废的车辆给予补贴等多项优惠政策,旨在保证中国汽车市场维持10%左右的年增长。从有关方面透露的信息来看,预计该 规划 很快就要出台。汽车产业的振兴,将对减缓国内天然橡胶需求下降起到重要作用。

综合上述因素判断,预计2009年国内橡胶市场价格总体走势,将走出一个先抑后扬的行情,总体价格水平低于2008年。

第二节 下游产业发展情况 分析

乳胶丝主要用于制造弹性织物,以下就以服装业为其下游进行 分析 。

1、2008年我国服装业现状

2008年以来,我国服装 行业 生产呈现持续放缓态势,据国家统计局数据显示,前三季度我国规模以上企业累计生产服装151.59亿件,其中梭织服装68.13亿件,针织服装103.89亿件,分别较去年同期增加5.92%、2.28%和9.09%,产量增幅明显回落,与上年同期相比,分别下滑了8.29、10.66、6.26个百分点。

数据显示,今年前三季度广东省规模以上企业累计完成服装产量36.16亿件,较去年同期下降0.73%,为数年来首次出现负增长,也是主要省市当中少有的负增长省份,虽然全省服装产量仍雄居国内第一,但第一大省的地位却岌岌可危,年底极有可能被浙江省超越。

前三季度浙江省服装产量达到29.86亿件,较去年同期增长3.33%,占全国服装总产量的19.70%,仅比广东省低4.15个百分点。江苏省服装产量为27.13亿件,同比增长9.21%,所占比重为17.90%;山东省产量为19.10亿件,同比增长5.99%,所占比重为12.60%;福建省产量为10.38亿件,同比增长5.74%,所占比重为6.85%。

今年上海市服装产量持续负增长,前三季度累计产量只有4.61亿件,较去年同期减少4.83%,所占比重下滑至3.04%,中部地区的江西省利用固有的区位优势、资源优势和成本比较优势,有效承接了发达地区的产业转移,在去年第三季度完成产量首次超过上海市跃居全国同 行业 第六位,今年前三季度累计产量达6.30亿件,较去年同期增长19.89%。

前三季度其他中部省市服装产量亦出现快速增长,但是增幅自7月开始略有回落,河南、湖北、安徽产量同比分别增长33.92%、24.34%、31.14%,吉林省服装产量增幅则高达77.10%,此外,湖南、山西、黑龙江三省产量增幅分别为17.33%、29.73%、65.25%。西部地区部分省市服装产量亦有明显增长,四川、广西、内蒙、重庆等省同比增幅分别为3.97%、28.43%、13.66%、67.23%,但是在全国服装生产所占的比重仍然不及0.5%。

在金融危机全球蔓延的形势之下,要解决“中国制造”的困境,释放内部需求或许是最佳选择,近日政府出台了一系列拉动内需的救市政策,但是启动内需市场是一个长期的过程,中国经济的发展模式不可能在短期内改变,如今无法觅良方应对危机的企业难免进入倒闭行列,我国服装产业已进入异常寒冷的严冬。

2、进出口

2008年我国服装及衣着附件出口1197.9亿美元,增长4.1%;纺织纱线、织物及制品出口653.7亿美元,增长16.6%,加快1.6个百分点。

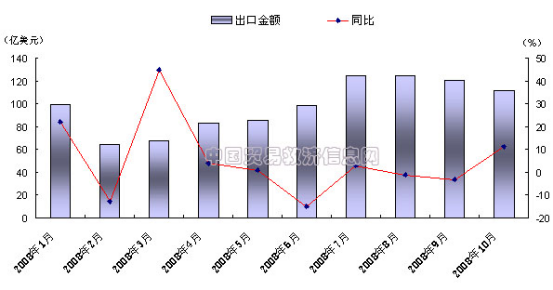

2008年10月,我国服装及衣着附件出口111.85亿美元,较上年同期增长11.54%,较上月下降7.26%。1~10月,累计出口982.67亿美元,较上年同期增长2.8%。

2008年1-10月我国服装及衣着附件出口统计图(1)

10月,服装及衣着附件出口同比增速有所回升,在8月、9月连续出现负增长之后,10月的同比增速跃升至11.5%,一改之前六个月个位数甚至负增长的态势,成为今年以来除1月和3月之外,增速最快的月份。

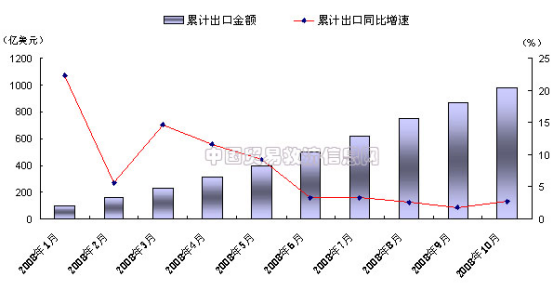

2008年1-10月我国服装及衣着附件出口统计图(2)

1~10月,服装及衣着附件累计出口同比增速虽较前月稍有回升,但仍属低幅增长,也远低于上年同期的增速水平。

2007年和2008年1~10月服装及衣着附件累计出口同比增速对比

| 年份 | 1 | 1-2 | 1-3 | 1-4 | 1-5 | 1-6 | 1-7 | 1-8 | 1-9 | 1-10 |

| 2007年 | 22.3% | 44.2% | 17.6% | 17.4% | 18.3% | 21.7% | 23% | 22.3% | 23% | 22.9% |

| 2008年 | 22.3% | 5.7% | 14.7% | 11.7% | 9.3% | 3.4% | 3.4% | 2.6% | 1.8% | 2.8% |

3、发展趋势

我国服装产业未来发展趋势,首先是产业出现梯度转移。我国服装生产前五大省产量增幅平稳,且略有下降,中部地区产量提高,产业开始由东部向中西部转移;其次是产业资本流向大企业。企业采取产业资源重组、品牌创新、渠道多元化、扩大融资等手段提高竞争力,大企业通过产业资本整合,增强自身抗风险能力,中小企业生存环境更加严峻;第三是国内市场成为争夺重点。出口形势日渐严峻,服装出口受到一定程度制约,众多企业开始转向国内市场,国内二、三级市场迅速崛起,产业从“外贸拉动型”转轨到“内贸推动型”的发展新阶段;第四商业创新与资本创新精彩纷呈。会员俱乐部、网上快速销售、OUTLETS、尾货市场等新模式快速发展,国内知名企业,摆脱了以往资本单一模式,纷纷上市融资获取发展资金。我国服装企业正快速融入世界经济一体化与金融资本一体化之中。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。