第一节 企业市场结构 分析

一、市场集中度 分析

目前,我国的电子级别超纯氨气生产企业不多,一共有30多家, 行业 产业集中度较高,主要集中在中南区域、华北区域及以东北区域,占我国整体市场的85%以上的市场份额。

二、产品市场进入壁垒调研

1、技术壁垒

超高纯氨也是金属有机化合物化学气相淀积(MOCVD)技术生产第三代化合物半导体材料氮化镓(GaN)的关键支撑材料。MOCVD技术制备氮化镓(GaN)要求所使用的氨必需高纯超净,其纯度水平为7N (99.99999%)。由于受技术瓶颈和技术壁垒的限制,一直以来国内高纯氨纯度达到6.0N,难以满足GaN生长技术的要求。

2、环保和政策壁垒

国家对建设项目的环境影响评价实行分类管理,根据《建设项目环境影响评价分类管理名录》,精细化工属于可能造成重大环境影响的 行业 ,应当编制环境影响报告书。电子级别超纯氨气生产过程产生的三废经处理后可回收利用或直接排放,但对环保投入要求比较高。环境保护部门出于排放容量的考虑对新建项目的审批会比较谨慎。各工业园区对环保问题也日益重视,对入园企业的投资总额和环保投入比例制定越来越高的准入标准,尤其是化工企业。环保和政策方面的审慎既有助于防止 行业 内的盲目投资,同时也对 行业 新进入者构成了一定的壁垒。

第二节 区域市场结构 分析

一、省、市集中度 分析

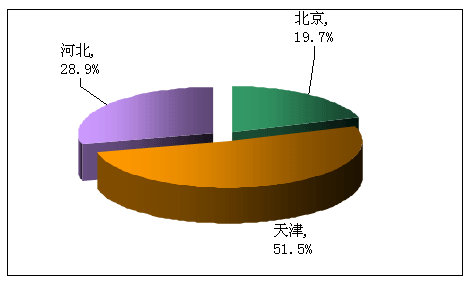

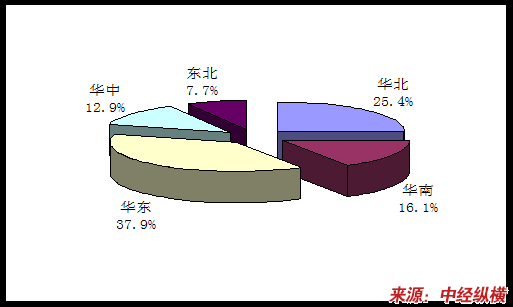

华北地区电子级别超纯氨气产量约占全国电子级别超纯氨气产量的25.4%。在华北地区中,其电子级别超纯氨气 行业 主要集中在天津市和河北省,其中天津市电子级别超纯氨气产量占华北地区的51.5%,河北省占28.9%左右。

我国华北地区电子级别超纯氨气产量分省情况

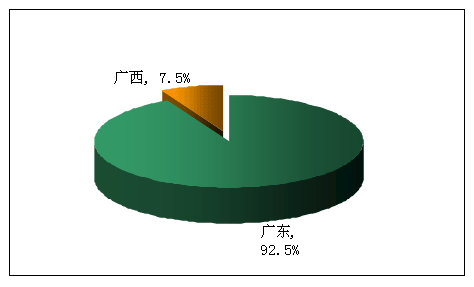

华南地区电子级别超纯氨气产量约占全国电子级别超纯氨气产量的16.1%。在华南地区中,其电子级别超纯氨气 行业 主要集中在广东省和广西省,其中广东省电子级别超纯氨气产量占华南地区的92.5%,广西省占7.5%左右。

我国华南地区电子级别超纯氨气产量分省情况

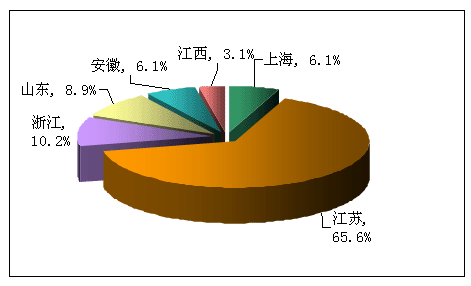

华东地区电子级别超纯氨气产量约占全国电子级别超纯氨气产量的37.89%。在华东地区中,其电子级别超纯氨气 行业 主要集中在江苏省以及浙江省,其中江苏省电子级别超纯氨气产量占华东地区的26.8%,浙江省占28.7%。

我国华东地区电子级别超纯氨气产量分省情况

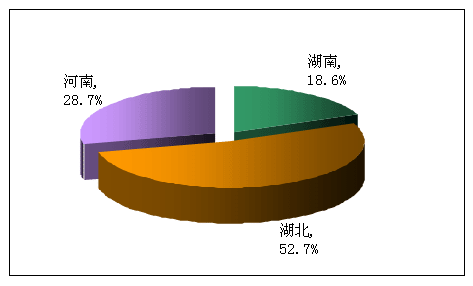

华中地区电子级别超纯氨气产量约占全国电子级别超纯氨气产量的12.9%。在华中地区中,湖北省电子级别超纯氨气产量在华中地区产量最多,达到52.7%,河南省与湖南省分别为28.7%以及18.6%。

我国华中地区电子级别超纯氨气产量分省情况

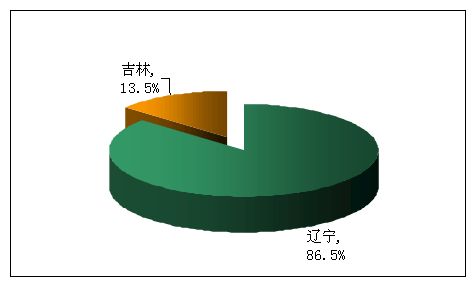

东北地区电子级别超纯氨气产量约占全国电子级别超纯氨气产量的7.71%。在东北地区中,其电子级别超纯氨气 行业 主要集中在辽宁省,其产量占东北地区的86.5%。

东北地区电子级别超纯氨气产量分省情况

二、区域集中度 分析

我国电子级别超纯氨气区域集中度分布

第三节 生产商价格控制能力调研

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响 行业 中现有企业的盈利能力。我国电子级别超纯氨气产品市场购买者的总数相对较少,而每个购买者购买量较大,占了卖方的很大销售比例,主要是LED生产企业购买其产品;我国电子级别超纯氨气产品主要依赖进口,所以生产商的议价能力较低。

第四节 生产商对供应商谈判能力调研

供应商主要通过其提高投入要素价格与降低单位价值质量的能力,来影响 行业 中现有企业的盈利能力与产品竞争力。我国电子级别超纯氨气市场主要依赖进口,国内企业相关产品在技术上通过外生产厂商相比还存在一定的差距。受上游原材料的限制,生产商对供应商的的谈判能力较弱。

第五节 重点企业竞争战略调研

1、总成本领先。企业全力以赴完成生产和分配的最低成本,这样它能使产品的价格低于竞争者的产品价格而赢得大的市场份额。德克萨斯仪器公司和沃尔玛折扣商店就是这种策略的实践者。

2、差异化。企业集中发展一种很不相同的产品线和市场营销 规划 ,这样它就能成为该 行业 的品牌领导者。只要价格不太高,大部分顾客都愿意拥有这种品牌。IBM和卡特匹勒公司各自在计算机和重型建筑设备上遵循这个策略。

3、集中化。企业集中注意力为几个细分市场做好服务工作,而不是追求整个市场的业务。因而玻璃制造商AFG工业公司集中在强化玻璃和有色玻璃——它制造了70%微波炉门用的玻璃和75%淋浴门及室外就餐桌面的玻璃。美国外科手术公司集中在制造腹腔镜手术的仪器——这种手术是通过插入一个非常小的电视照相机和细长的可以长距离控制的仪器。美国外科手术公司获取80%这种市场的份额。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。