第一节 企业市场结构 分析

一、市场集中度 分析

目前,我国叉车发动机件生产方面,市场集中度非常高,玉柴、康明斯、山河智能、新柴、珀金斯占据国内一半以上的产出额。

二、产品市场进入壁垒调研

1、规模经济

首先是规模经济影响成本差距。当产业的规模经济效果越重要时,潜在进入者就越不易进入该产业。目前,叉车发动机件 行业 规模经济是非常重要的竞争武器之一,要在激烈的市场竞争中取胜,规模量产、降低成本、压低价格将是行之有效的方法。而只有大规模的厂商才有能力在保障利润水平的条件下降低价格,这种为了防止新进入者进入而进行的降价行为对于企业来说是存在很大盈利风险的。

2、技术的取得

潜在进入者想要取得技术,通常有几种方式,一是以业界挖角的方式,以建立研发团队;二是透过与国外OEM厂商,取得技术移转;三是与国外厂商建立策略联盟或合伙之形式以取得技术,这些都是可能发生的,在位企业想要防范这些,必须付出相应的成本代价。

3、销路的取得

潜在进入者如果想进入叉车发动机件 行业 ,必须先确保销售渠道的取得。在我国叉车发动机件市场上,一些老的品牌一直占据着主要的市场,再加上产品经历市场检验需要一定的时间周期,新进入的企业很难在短期内有所作为,但同时也预示着与国内知名品牌抢夺市场的道路是漫长而艰辛的。

4、现有厂商预期行为

当现有厂商面对潜在竞争者的威胁,而采取相对应的策略以吓退竞争者时,可以减少潜在竞争者的威胁。比如说在市场上宣布未来扩产或降价的市场讯号等。但可以肯定的是,在位企业间的竞争必然升级。

第二节 区域市场结构 分析

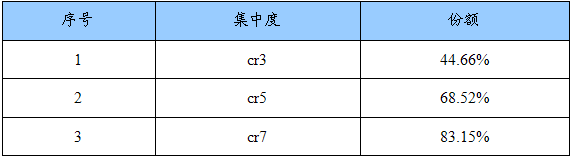

一、省、市集中度 分析

中国叉车发动机件省市集中度

前三、五、七省市占据国内产量市场份额分别达到44.6%、68.52%、83.91%。省市集中度高。

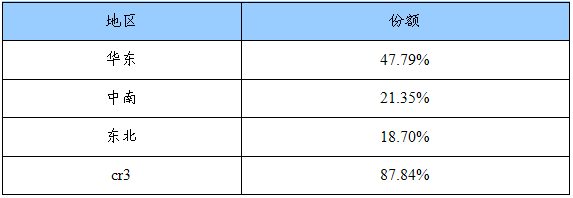

二、区域集中度 分析

叉车发动机件区域集中度

第三节 生产商价格控制能力调研

叉车发动机件是料重工重的 行业 ,我国原材料占叉车发动机件总成本的很大一部分,据相关测算,原材料价格每上涨5%,相当于利润减少4%。金属材料等是叉车发动机件生产最重要的原材料,其生产厂商在我国集中度及规模都很大,具有较高的议价能力,制约着叉车发动机件 行业 原材料的采购成本。

叉车发动机件 行业 的下游厂商为叉车发动机与叉车生产厂商,均具有较为强势的地位,议价能力强,制约着叉车发动机件 行业 毛利率的提高。

另外叉车发动机件 行业 的整体集中度不高,且产品技术含量较高,进入企业较多,市场竞争激烈,外资企业已经成为叉车发动机件 行业 中最重要的力量,外资企业以其大型的生产规模因此对于价格控制能力较强,而我国生产厂商由于竞争而不得不压低价格,因此价格控制能力较弱。

第四节 生产商对供应商谈判能力调研

目前我国供应商整体规模及市场拓展能力还比较弱,与国外知名供应商相比,缺乏生疏的市场运作经验及渠道建立能力。

这使得我国生产商对供应商的谈判能力较强。目前和今后一段时间内,制造商仍是渠道的主导者,对于供应商而言,发展过程中受到很大的限制。而供应商要改变这种现状,只有在进行具体的渠道设计时要以客户需求为导向,通过整合渠道资源,为各渠道成员提供更高的价值,获得更高的渠道效率。同时生产商要想依然保持其较强的谈判能力,就要求在制定渠道激励政策时要坚持原则,同时兼顾厂、商的长远发展,在对供应商返利时一定要坚持过程返利政策,全面考察供应商在营销过程中的贡献,对渠道的绩效也要及时评估。只有用大家都认可的愿景和价值观去引导和规范渠道成员的行为,渠道的健康运行才有保障。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。