第一节 产品原材料生产现状 分析

一、产品原材料生产现状 分析

2003-2008年我国钢材产量统计

单位:亿吨

| 年份 | 钢材产量 | 同比增长 |

| 2003年 | 2.20 | 21.0% |

| 2004年 | 2.72 | 23.6% |

| 2005年 | 3.40 | 25.0% |

| 2006年 | 4.23 | 24.4% |

| 2007年 | 4.89 | 15.6% |

| 2008年 | 5.01 | 2.5% |

二、产品生产区域格局现状 分析

2009年全国分省市粗钢产量统计

单位:万吨

| 地区 | 2009年累计 | 去年同期 | 2009年比去年同期 | |

| 增减量 | 增减% | |||

| 总计 | 56784.2 | 50031.15 | 6753.09 | 13.5 |

| 北京 | 464.85 | 466.81 | -1.96 | -0.4 |

| 天津 | 2124.2 | 1706.31 | 417.89 | 24.5 |

| 河北 | 13536.3 | 11522.58 | 2013.69 | 17.5 |

| 山西 | 2648.49 | 2346.04 | 302.45 | 12.9 |

| 内蒙古 | 1261.94 | 1225.26 | 36.68 | 3 |

| 辽宁 | 4782.98 | 4056.16 | 726.82 | 17.9 |

| 吉林 | 792.56 | 642.02 | 150.54 | 23.4 |

| 黑龙江 | 565.95 | 475.14 | 90.81 | 19.1 |

| 上海 | 2032.24 | 1974.84 | 57.4 | 2.9 |

| 江苏 | 5489.88 | 4861.35 | 628.53 | 12.9 |

| 浙江 | 1045.64 | 930.52 | 115.12 | 12.4 |

| 安徽 | 1759.69 | 1758.05 | 1.64 | 0.1 |

| 福建 | 765.04 | 631.46 | 133.58 | 21.2 |

| 江西 | 1620.88 | 1239.7 | 381.18 | 30.7 |

| 山东 | 4857.3 | 4457.68 | 399.62 | 9 |

| 河南 | 2328.99 | 2161.99 | 167 | 7.7 |

| 湖北 | 1985.3 | 1981.44 | 3.86 | 0.2 |

| 湖南 | 1436.55 | 1299.29 | 137.26 | 10.6 |

| 广东 | 1126.57 | 1070.02 | 56.55 | 5.3 |

| 广西 | 1000.01 | 776.83 | 223.18 | 28.7 |

| 海南 | 23.24 | 3.51 | 19.73 | 562.1 |

| 重庆 | 333.79 | 352.45 | -18.66 | -5.3 |

| 四川 | 1509.14 | 1369.58 | 139.56 | 10.2 |

| 贵州 | 343.1 | 345.63 | -2.53 | -0.7 |

| 云南 | 1049.05 | 906.38 | 142.67 | 15.7 |

| 陕西 | 522.5 | 303.66 | 218.84 | 72.1 |

| 甘肃 | 626.36 | 515.78 | 110.58 | 21.4 |

| 青海 | 126.72 | 115.07 | 11.65 | 10.1 |

| 宁夏 | 0 | 0 | 0 | 0 |

| 新疆 | 625.01 | 535.6 | 89.41 | 16.7 |

三、产品原材料生产规模预测

2009-2013年我国钢材产量预测表

单位:亿吨

| 年份 | 产量 | 同比增长 |

| 2009年e | 4.6 | -8.2% |

| 2010年e | 5.5 | 19.6% |

| 2011年e | 6.6 | 20.1% |

| 2012年e | 8.1 | 22.3% |

| 2013年e | 9.6 | 18.8% |

第二节 产品原材料市场行情现状 分析

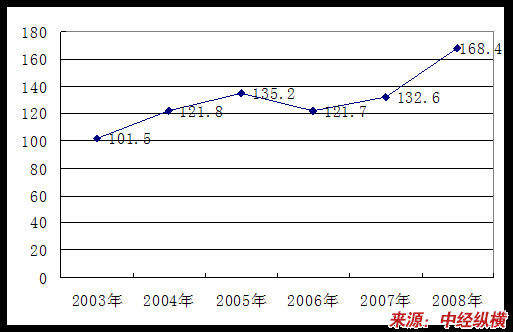

一、2005-2008年产品原材料价格调查

2003-2008年我国钢材价格走势

地区:全国 单位:%

| 2003年 | 2004年 | 2005年 | 2006年 | 2007年 | 2008年 |

| 101.5 | 121.8 | 135.2 | 121.7 | 132.6 | 168.4 |

注:上一年=100

二、2010-2015年产品原材料走势预测

预测2010年初钢价适度调整,自二季度开始,钢价有可能出现较大幅攀升,持续到三季度,四季度在政府政策的干预下,逐渐回调,表现出两头低、中间高的特征,总体行情明显好于2009年。

在主要品种方面,由于国家将进一步加强经济结构调整,钢铁等既是高耗能、又是产能过剩的 行业 将成为政府调控的重点。对钢铁 行业 的调控,由于装备、技术等原因,建筑钢材可能受影响最大,产能增长将可能放缓。与此同时,在2010年的经济运行中,房地产和基建仍是带动经济复苏的主力军,对建筑钢材的消耗仍会继续增长,因此2010年建筑钢材仍将有较强的表现。

工业用材尽管也将表现出良好的趋势,但在强度上不会像2008年以前那样遥遥领涨于建筑钢材,而是将围绕建筑钢材做趋势性运行。我们预计,由于全球消费存在一定的不确定性,中国消费也需要政府进一步出台政策来强化刺激,因此,工业生产强度存在调整的可能,整体表现为平缓增长的态势,由此对工业用钢材的需求强度不及建筑钢材的需求强度。另外,随着工业用材产能的持续增长,产量增大,也将对工业材的市场走势产生压制。

由于中国基本建设的强劲,2010年中国窄带钢和焊管需求依然强劲,作为加工成本相对较低的钢铁品种,其适应了市场需求。无缝钢管作为相对专业和高端的钢材品种,随着中国能源及工业整体的发展,需求无疑将继续扩大,但是,由于成本的比较优势,以及产能增长较为突出,加之国际反倾销力度的加大,未来市场压力相对较大,但整体仍将好于2009年。

三、产品原材料行情对企业的影响情况

1、短期影响

原材料价格的上涨,短期来说会使幕墙槽型预埋件公司的生产成本上升,利润下降,盈利能力降低。一批实力不很雄厚的企业将面对很大压力,尤其把重心会放在减少成本、扩大生产上,可能会忽略产品质量的控制。

2、长期影响

原材料价格上涨,长期来说,会使 行业 盈利能力降低,使得部分不具盈利能力的公司被市场竞争淘汰,加速 行业 整合。迫使公司调整公司战略,优化企业结构,内部消化分摊原材料成本上涨给公司带来的压力。

第三节 产品原材料对应策略

针对原材料价格的上涨,低成本、低废品率是抗御原材料涨价和市场竞争的重点。原材料的涨价主要是市场因素决定的,是不以企业的意志而转移的,能不能抗得住原材料涨价,就得看各个企业的“内功”,能否消化一部分原材料涨价引起的成本上涨因素,是企业“内功”强弱的反映。另外,公司可以采取套期保值的方式来稳定原材料的价格。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。