第一节 供给 分析

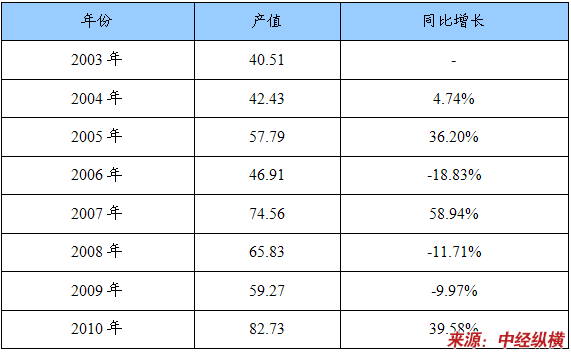

2003-2010年中国高速公路机电系统产值统计

单位:亿元

数据包括:当年投入的通信、收费、监控设备;系统集成及软件服务;不包括后期维护费用。

通信、收费、监控设备主要包括:光缆、容错服务器、服务器、计算机、硬盘录像机、大屏幕投影、摄像机、微波车检、各类情报板、综合传输平台系统、彩色监视器、节点光端机(局端、远端)、光端机、车道控制机、ETC/MTC自动栏杆、车道、亭内及广场摄像机、计重系统、电力电缆等。

第二节 需求市场 分析

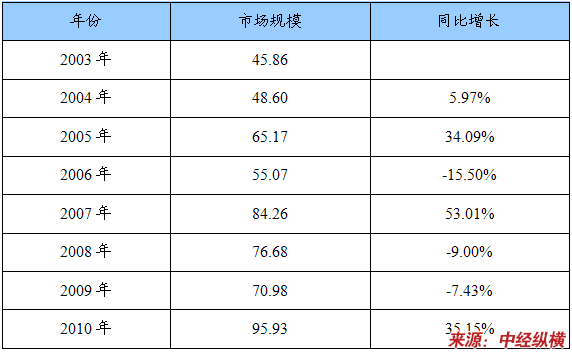

一、市场规模及其增长 分析

2003-2010年中国高速公路机电系统市场规模表

单位:亿元

二、细分市场结构 分析

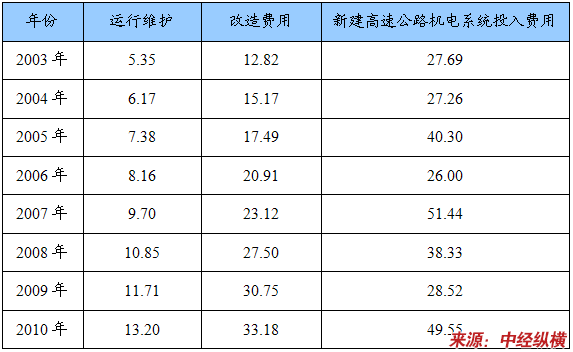

高速公路机电系统市场需求主要细分为:新建高速公路的信息化建设和存量高速公路的信息系统运行维护两个方面。

2003-2010年中国高速公路机电系统细分市场规模统计

单位:亿元

三、市场需求影响因素 分析

1、国家 产业政策 大力扶持

我国把信息产业列为鼓励发展的战略性产业,并为信息产业发展营造了良好的政策环境。

2000年6月,国务院发布了关于《鼓励软件产业和集成电路产业发展的若干政策》(国发[2000]18号文),财政部、国家税务总局、海关总署随后也发布了《关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知》(财税[2000]25号文)。2005年11月,国务院发布的《促进产业结构调整暂行规定》(国发[2005]40号)提出要“优先发展信息产业,大力发展集成电路、软件等核心产业”,我国《国民经济和社会发展第十一个五年 规划 纲要》为支持信息产业优先发展提出了一系列的政策和措施。

上述政策从投融资、税收、人才吸引与培养、知识产权保护、 行业 组织与管理等多方面为我国信息产业发展提供了政策依据,为高速公路信息化产业发展营造了良好的政策环境。发行人的主要业务均在上述政策涵盖的范围之内,符合国家 产业政策 鼓励发展的方向。

2、市场需求持续增长

在国民经济持续高位发展的背景下,今后一段时期仍然是我国高速公路大建设时期。“十一五” 规划 中,中央政府 规划 3.8万亿人民币的交通基建投资,这个数字相比“十五”期间增长73%,国家对公路(含高速公路)建设的投资预计是人民币2.1万亿元。到2008年底,我国高速公路通车里程已达到6.03万公里,稳居世界第二位,2010年底,我国高速公路通车里程已经达到7.3万公里。

2002-2010年高速公路通车里程变化

单位:公里

未来10至20年,国家高速公路将实现跨越式发展,建设总规模约为8.5万公里的国家高速公路网,加上各省、各地区自行建设的配套连接线,预计我国高速公路的总长度会达到13万公里。为抵御国际金融危机对我国的不利影响,国家将实施进一步扩大内需的经济政策,加大高速公路网建设,这将使我国高速公路建设规模在原有 规划 基础上进一步扩大。同时,对存量高速公路信息系统进行改造升级,都将进一步扩大高速公路信息化建设需求。

随着高速公路建设资金的到位,规模庞大的高速公路建设和存量高速公路养护将共同推动高速公路信息化建设需求持续增长。

3、科技进步与创新促进 行业 发展

高速公路信息化建设市场的最直接需求来自于社会经济的发展和人们生活水平的提高对交通出行的高质量要求。不停车收费、电子支付手段等新技术的创新,极大提升了出行的便利性,促进了高速公路管理手段向智能化方向发展。

21世纪,信息技术迅猛发展,掀起了高速公路信息化技术创新,计算机技术、网络通讯技术及其他相关技术飞速发展和广泛应用促进了各种新技术与高速公路信息化建设的紧密结合。与此同时,科技进步导致高速公路信息化建设采用的高新技术产品价格不断降低,用户使用成本不断下降,加速了 行业 内技术更新和产品升级换代的步伐,为本 行业 带来了广阔的市场空间,也使 行业 内的优秀企业进入快速成长期。

第三节 进出口状况

目前高速公路机电系统的进出口主要体现在通信、收费、监控设备方面。

目前国内容错服务器主要进口IBM、STRATUS、HP的产品;硬盘录像机主要进口英飞拓、AB、派尔高的产品;在大屏幕投影方面,几乎被欧立安、比利时巴可、美国科视垄断;摄像机主要是JVC、英飞拓、派尔高、三星、AB等国外品牌;微波车检完全被国外美国Wavetronix、RTMS、奥利维亚OLVIA垄断。

在出口方面,国内的部分高速公路机电系统的电缆、光缆、各类情报板、节点光端机(局端、远端)、车道控制机、记重系统等完全能够满足国内需求,产品有大量出口。

第四节 供需平衡 分析

根据住房和城乡建设部与工业和信息化部资质公告统计,具有“公路交通工程专业承包通信、监控、收费综合系统工程资质”的企业有62家,其中以该项资质作为主项资质的企业仅有38家;具有“计算机信息系统集成资质”二级以上资质的企业有525家。同时具备上述两项资质的企业共计11家。

高速公路信息化建设市场中,客户在选择系统集成商时经常参照交通运输部制定的相关技术标准和要求,参与者主要是资质级别高、综合实力强的一些企业,资质齐全、技术实力强、人才储备雄厚、业务链完整、资金实力强、具有大中型高速公路信息化建设集成经验、拥有较为稳定客户资源的高速公路信息系统集成企业将会获得较多发展机会,拥有更广阔的发展空间。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。