第一节 宏观经济环境 分析

一、2011-2012年宏观经济走势 分析

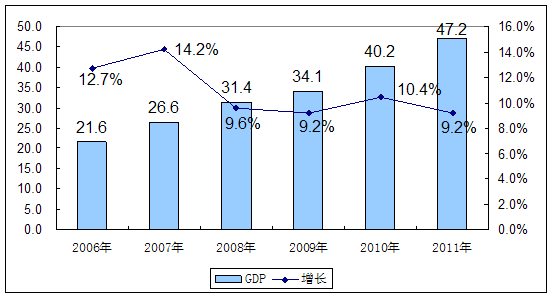

1、GDP增长 分析

初步核算,2011年全年国内生产总值471564亿元,比上年增长9.2%。其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

2006-2011年国内生产总值增长 分析

单位:万亿元

初步测算,2012年前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。从环比看,三季度国内生产总值增长2.2%。

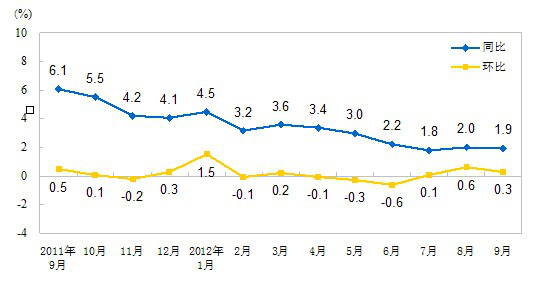

2、CPI变化情况

2011-2012年我国CPI指数同比增长变化情况

2012年9月份,全国居民消费价格总水平同比上涨1.9%。其中,城市上涨2.0%,农村上涨1.7%;食品价格上涨2.5%,非食品价格上涨1.7%;消费品价格上涨1.8%,服务项目价格上涨2.3%。1-9月平均,全国居民消费价格总水平比去年同期上涨2.8%。

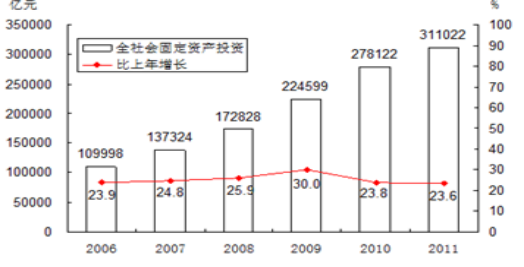

3、固定资产投资

2011年全年全社会固定资产投资311022亿元,比上年增长23.6%,扣除价格因素,实际增长15.9%。其中,固定资产投资(不含农户)301933亿元,增长23.8%;农户投资9089亿元,增长15.3%。东部地区投资130319亿元,比上年增长20.1%;中部地区投资70783亿元,增长27.5%;西部地区投资71849亿元,增长28.7%;东北地区投资32687亿元,增长30.4%。

2006-2011全社会固定资产投资及其增长速度

2012年1-9月份,全国固定资产投资(不含农户)256933亿元,同比名义增长20.5%(扣除价格因素实际增长18.8%),增速比1-8月份提高0.3个百分点。从环比看,9月份固定资产投资(不含农户)增长1.63%。

二、经济危机以来国家主要宏观调整政策 分析

国内相继发生的自然灾害,如二月雪灾、五月地震等加大了中国经济社会平稳较快发展的难度。而在世界金融危机日趋严峻、中国经济遭受冲击日益显现的背景下,中国决定对宏观调控政策作出重大调整,实行积极的财政政策和适度宽松的货币政策。同时,世界经济增速放缓趋势越来越明显,中国经济增长的外部环境面临前所未有的挑战。中国财政和货币两大宏观调控政策取向上的重大变化,将会对未来经济产生重要影响,其政策中心目标就在于“促进经济平稳较快增长”。主要政策调整包括:

1、财政政策:稳健转向积极。

随着美欧等主要经济体和中国主要出口市场经济出现衰退,外需不足的问题更加突出,进一步扩大内需就成为中国保持经济平稳较快增长的主要动力所在。11月9日,国务院常务会议宣布对宏观经济政策进行重大调整,财政政策从“稳健”转为“积极”,货币政策从“从紧”转为“适度宽松”,同时公布了今后两年总额达4万亿元的庞大投资计划,明确要求“出手要快、出拳要重、措施要准、工作要实”。实施积极的财政政策,增加财政支出,加大政府投资特别是中央投资力度,进而带动社会投资,对拉动经济增长作用明显。

2、货币政策:适度从紧转向适度从宽。

2008年以来,美国次贷危机突然演变成全球性金融危机,并迅速蔓延向世界实体经济,中国货币政策取向从去年的“稳健”转为“从紧”后,不得不再次改变为“适度宽松”。 针对金融危机的经济萎缩,失业增加等负面影响,货币政策总体上是宽松的政策,即降低存款准备金率,再贴现率,在市场上买入有价证券,使市场货币供应量增加,使生产成本减少,促进生产积极性.也有利于引导消费增加,繁荣市场.

三、2012年宏观经济走势预测

2012年我国GDP增长速度为7.7%左右,增速比上年回落1.6个百分点。

受欧债危机与世界经济增速放缓影响,2012年我国出口和工业增速显著回落,2012年我国的经济增长速度也将比上年有明显的回落。

预计,2012年我国三次产业增加值将分别增长4.3%、7.9%和7.9%,其中第一产业增长速度与上年持平,第二、第三产业增长速度分别比上年降低2.4和1.5个百分点。三次产业分别拉动GDP增长0.3、4.1和3.3个百分点,其中第一、第二、第三产业的拉动分别比上年降低0.1、1.1和0.6个百分点。三次产业对GDP增长的贡献率分别为4.5%、52.4%和42.8%。

第二节 政策、法规环境 分析

一、 行业 基本政策方向 分析

2012年经济运行的国内外环境更趋复杂,不稳定、不确定因素较多。世界经济形势仍将十分严峻,复苏势头可能继续放缓。国内宏观经济面临结构性矛盾与周期性矛盾比较突出,上游原材料价格上涨明显, 行业 生产成本增加。但是,推动我国经济持续较快增长的基础依然没有改变,我国正处在工业化、城镇化快速发展阶段,国内市场庞大,深具开发潜力,多年来打下的物质和技术基础,也为发展方式转变、产业结构调整,以及培育新的经济增长点提供了强大动力。

对于双二五硫化剂制造 行业 来说,国家在2012年会按照中央经济工作会议和工业信息化会议要求,以及《石化和化学工业“十二五”发展 规划 》提出的目标和任务,把稳定增长放在突出位置,加快产业结构调整,加大技术进步和技术改造,加大节能减排和淘汰落后产能工作力度,大力推进经济发展方式的转变,促进该 行业 持续健康发展。

二、2003-2011年 行业 重点政策、法规

双二五硫化剂属于一种重要的专用化学品。《工业转型升级 规划 (2011—2015年)》中对专用化学品制造 行业 的相关规定:

石化及化学工业。按照一体化、集约化、基地化、多联产发展模式,从严控制项目新布点,加快推进炼化一体化新建扩建项目,统筹建设一批具有国际先进水平的千万吨级炼油和百万吨级乙烯炼化一体化基地。促进烯烃原料轻质化、多元化,全面提升炼化技术和大型装备国内保障能力。积极开发煤炭高效洁净转化和有机化工原料来源多样化技术,有序发展煤制烯烃、煤制天然气等现代煤化工;实施煤制合成氨等传统煤化工产业的技术改造,优化工艺流程,推动产业升级;鼓励煤基多联产,促进化工生产与能源转化有机结合。加强对挥发性有机物的控制与消耗臭氧层物质的逐步淘汰工作,严格氯碱、纯碱、无机盐、轮胎、涂料、氟化工、染料等 行业 准入,加强化学品分类和标签管理。大力发展化工新材料、高端石化产品、新型专用化学品、生物化工和节能环保等产业。优化氮肥生产原料路线和动力结构,鼓励发展专用肥料;支持中小化肥企业生产向肥料二次加工转移,促进基础肥料生产向资源地集中,完善磷、钾肥基地建设。发展高效、低毒、低残留的环境友好型农药,淘汰高毒、高残留、高环境风险的农药品种。促进化工 行业 推广绿色化学技术,逐步替代和淘汰对环境危害严重的持久性有机污染物及其化学品。

三、 行业 相关标准

国家尚未针对硫化剂双二五制造

行业

制定相关标准。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。