第一节 原材料生产情况

一、原材料生产规模

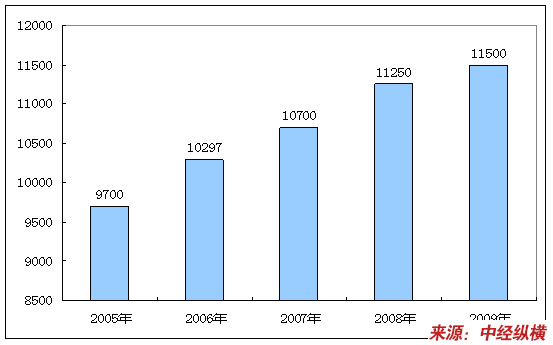

2005-2009年我国小麦产量增长情况

单位:万吨

二、原材料生产区域结构

1、春小麦区

主要分布在长城以北、岷山、大雪山以西地区。这些地区大部分处在高寒或干冷地带,冬季严寒,冬小麦不能安全越冬,故种植春小麦;因无霜期短促,常在200天以下,栽培制度绝大部分是一年一熟。近年来,我国北方地区培育了一批抗逆性强、适应性广、丰产性高的春麦良种,现已在各地推广,获得显著增产,对改变春小麦低产的作用很大。

2、北方冬小麦区

主要在长城以南,六盘山以东,秦岭、淮河以北的地区。这是全国最大的小麦集中产区和消费区,小麦播种面积和产量约占全国2/3左右。一般实行一年两熟或两年三熟耕作制度,仅北部长城沿线两侧地带为冬、春麦混合的过渡地带。由于冬小麦是越冬作物,种植冬麦与其他粮食作物矛盾较少,可以减少冬闲地面积,扩大夏种面积,增加粮食总产量。因此,1949年以来冬小麦的播种面积不断扩大。

3、南方冬小麦区

在秦岭淮河以南、折多山以东,播种面积和总产量约占全国30%左右。由于本区人民多以稻米为主要口粮,因此,小麦的商品率较高,是我国商品小麦重要产区。

三、原材料生产规模预测

西南地区小麦正处于小麦抽穗乳熟期,对水分需求量大,持续大旱将对当地小麦生长造成严重破坏,预计西南地区小麦单产水平降至2420公斤/公顷。

因遭受持续降温影响,河北小麦苗情遭遇近30年来的最差,预计该地区小麦单产水平下降至3000公斤/公顷至4000公斤/公顷;河南小麦今年长势较好,小麦单产水平有望增至5950公斤/公顷。

最终,预计2010年中国小麦产量为1.13亿吨,比去年有所下降。

第二节 产品原材料价格走势

一、产品原材料历年价格

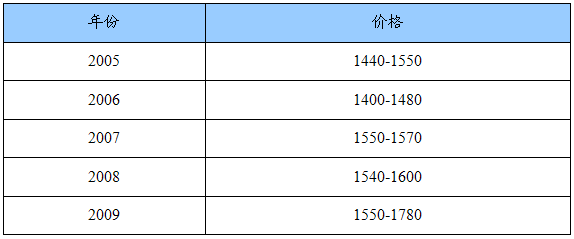

2005-2009年小麦价格表

单位:元/吨

二、产品原材料价格走势预测

从近几年的市场运行状况来看,我国小麦市场“政策市”特征相对明显,国家政策对于小麦市场具有无可置疑的话语权。国家通过收储、拍卖两条线运行机制来调控市场,保证了市场的需求,避免了小麦价格出现异常波动。一方面,国家不断提高收购价格,通过最低收购价小麦收购,既增加了农民种粮的积极性,又使政府手中掌握着大量的粮源,调控市场具有较强的物质基础;另一方面,国家按照顺价销售原则,适时调整拍卖底价,不同时期、不同阶段根,据市场供需状况,通过最低收购价小麦拍卖量的变化来调控市场。每次调整底价的背后都伴随着现货价格的上涨以及国家对后市价格的预期,而最低收购价小麦投放量的大小则反映了政府对当前市场的一种态度。国家托市最低收购价小麦的收购价格、拍卖价格,已成为市场价格公认的“风向标”,这种标杆作用基本主导着小麦市场的走势。

就当前国内小麦市场制度而言,国家对外实行进口小麦配额制度,对内则实行最低收购价政策,以期掌控粮源,调控国内市场,但这并不能否认进口小麦对国内小麦市场的影响。中国海关公布的统计数据显示,2009年我国小麦进口量为89.371万吨,而2008年仅进口小麦3.178万吨,进口数量的急剧变化其根源就在于国内外价格的悬殊。廉价的进口小麦大量流入国内,使得普麦与优麦的价差逐渐缩小,而价差的缩小一方面压抑了农民种植优质小麦的积极性,另一方面则是削弱了国内小麦在国际市场上的竞争力。对国内外小麦市场关联度的认识,我们不仅仅局限于外盘走势对内盘价格的影响,还应看到进口小麦对国内小麦产业链的影响,而这种影响将是深远的。

2010年,政策面对小麦市场具有强力支撑,市场价格依然存在良好的上涨基础,然而考虑到我国小面麦已连续六年丰产,市场供需平衡有余,预计2010年小麦市场价格将在政策的利好下继续保持稳中有升的运行态势。

三、价格走势对企业影响

就烘焙制食品 行业 而言,上游原材料 行业 的价格直接影响着企业的盈利能力。两者的关系可以分为几个阶段:第一种是原材料价格上升初期,这一时期市场上原材料价格上升并带动企业产品售价上升,但此时企业存货仍处于低价(前期采购的),企业盈利空间快速扩大。第二种是原材料价格上升中后期,这一时期虽然产品售价能够与原材料价格同步上涨,但由于存货成本随采购成本逐步上升,企业利润空间开始缩小。第三种是原材料价格回落前期,这一时期市场上原材料价格回落,产品售价亦跟随回落。但前期采购的原材料等存货成本仍处于高位,企业利润空间被快速挤压。第四种是原材料价格回落后期,这一时期原材料和产品价格继续回落,存货成本亦跟随采购成本逐步下降,企业利润空间有所扩大。但由于存货成本仍高于市场价格,企业利润空间较小。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。