第一节 中国车用橡胶件供应链概述

供应链是指产品生产和流通过程中所涉及的原材料供应商、生产商、批发商、零售商以及最终消费者组成的供需网络,即由物料获取、物料加工并将成品送到用户手中这一过程所涉及的企业和企业部门组成的网络。若把供应链比喻为一棵枝叶茂盛的大树,那么,生产企业就是树根,独家代理商则是主干,分销商是树枝和树梢,满树的绿叶红花是最终用户。在根与主干、枝与干的一个个结点上,都蕴藏着一次次的流通,遍体相通的脉络便是信息管理系统。汽车领域的供应链主要包括为“卖车”服务的整车物流,为“造车”服务的零部件入厂物流和为“修车”服务的零部件售后物流。

车用橡胶件 行业 上下游企业合作日臻紧密,现在不仅综合性橡胶生产厂家的日渐增多,而且同 行业 和上下游企业之间的关系也随经济的全球化、科研的协同化而互相紧密起来,开始形成“谁也离不开谁”的局面。

中小型工业橡胶制品企业在专业化的基础上,有的甚至砍掉自己的炼胶工艺,与合成橡胶厂合作建立专业炼胶厂。更多的是从专业化炼胶厂购买商品胶料,以解决科研力量不足、胶种多用量少带来的困难,而把主要力量放在科研开发和产品试验上面。有的企业设计试验的平台占用的人员和面积甚至同生产车间相当,以保证生产产品质量的稳定、使用的可靠和新产品的快速开发。对与汽车关系极为紧密、难以分割的橡胶件,不少橡胶厂也同时生产组合元件,形成橡胶厂与机械厂的结合体。为了紧跟汽车的改型换代,还出现了几个橡胶厂不同产品共同与汽车厂联合研制攻关的趋向。现在,有1/3以上的橡胶零部件技术专利都是来自于汽车厂。为了配套方便,许多橡胶零部件生产都放在汽车厂周边地区,建立长期的协作供货关系,并跟着汽车厂同时对外发展扩张。

目前,工业橡胶制品厂除胶带、胶管已形成专业化生产工厂之外,专业化的减震橡胶、密封件工厂也比比皆是,并且逐渐大型化。瑞典以减震橡胶为主的特雷劳勒堡公司年销售额达15亿美元,英国以密封件为主的道蒂公司年销售额有5000万英磅。日本工业橡胶制品厂实行海外战略,多点全球化,国外的工厂远远超过本土。日本丰田国内有一家,海外有10家以上,东海橡胶仅在中国即设有8家工厂,普利司通有4家。大型的工业橡胶制品厂有别于中小企业,为适应汽车厂全球采购的战略,已开始组织实施系统供货、模块化生产的方式,向全球发展。

第二节 市场主要参与者

目前中国汽车橡胶制品 行业 国营、民营、合资或独资等企业并存,少数国有企业和国有控股企业仍然显示了领头羊作用。目前中国合资或独资的汽车橡胶制品生产企业约有60~70家,这些企业大都采用国外先进技术,产品质量好,专业化程度强,在汽车配件 行业 地位日益突出,国内汽车主机厂配套已基本为这些企业所占有。

目前国内合资或独资企业的产品基本包括了汽车用的各种橡胶制品,这些企业的主要特点,一是与本地的龙头汽车集团捆绑在一起,这是多数外资企业进入中国的第一步,从而加强了橡胶制品生产与汽车生产的直接联系;二是合资或独资企业基本分布在中国几个主要汽车生产基地,三是日本公司在中国建设的合资或独资企业最多,日本的主要汽车橡胶制品生产公司在中国主要汽车产区都建设了不止一家橡胶厂;四是合资内容已从橡胶制品生产扩大到原材料、橡胶机械及检测仪器等方面,从而进一步密切上下游关系,形成系列化,加强了国际化。

第三节 进口 分析

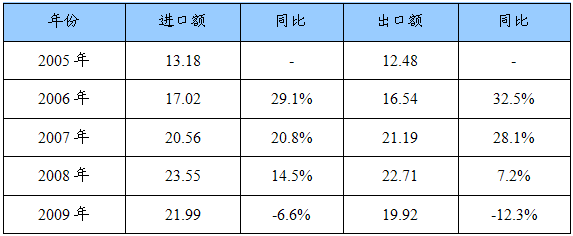

一、进出口金额

近几年来,中国与汽车相关的非轮胎橡胶制品进口量与进口额增长很快,2009年已达到21.99亿美元,而出口发展速度远不如进口快。在与汽车相关的几种非轮胎橡胶制品中,进口额高于出口额的产品有钢丝增强胶管、纯胶胶管、同步带、密封制品、海绵橡胶片材型材、硫化橡胶片材型材等,出口额大于进口额的产品有纤维增强胶管、V带、各种橡胶杂件等。

2005-2009年我国与汽车相关的几种非轮胎橡胶制品进出口额

单位:亿美元

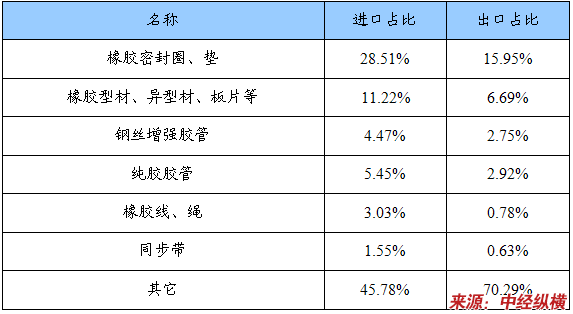

二、进出口产品结构分布

2009年我国与汽车相关的几种非轮胎橡胶制品进出口结构分布

三、东南亚车用橡胶件市场 分析

东南亚发展车用橡胶件产业有先天的资源优势。从全球角度看,世界天然橡胶主要产地为泰国、印度尼西亚、马来西亚,三国产量占世界总产的70%左右。近年来,泰国、印尼、马亚西亚等东南亚主要产胶国积极推进工业化,自身橡胶消费量大幅增加,因而纷纷出台措施,限制天然橡胶出口。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。