第一节 产品原材料生产现状 分析

一、产品原材料生产现状 分析

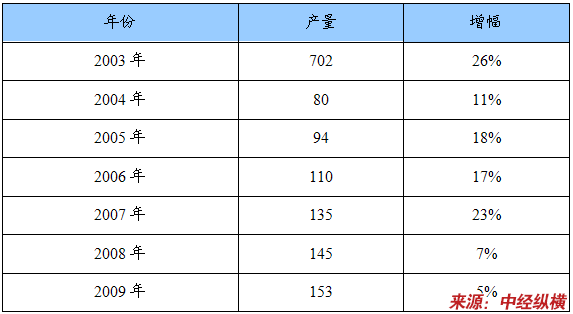

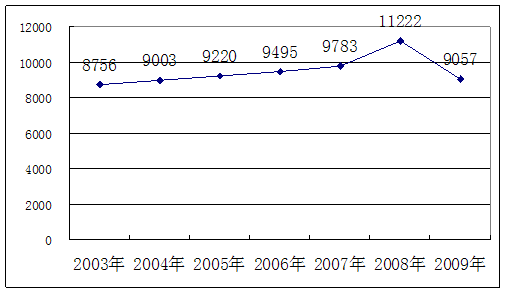

2003-2009年我国不饱和树脂产量统计

单位:万吨

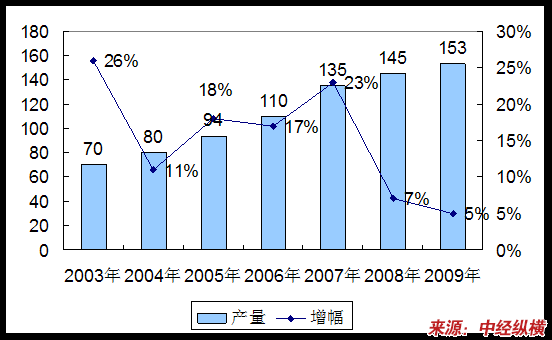

2003-2009年我国不饱和树脂产量变化图

单位:万吨

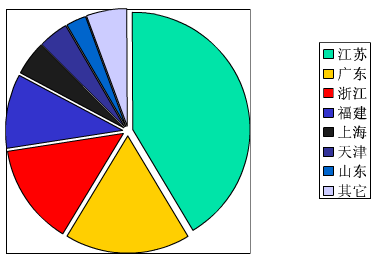

二、产品生产区域格局现状 分析

江苏、上海和天津,已成为国内近几年UPR发展最活跃的地区,并以技术创新和新产品开发引领国内UPR及其复合材料市场的潮流,推进国内UPR与复合材料市场的普及和提高。2009年该地区UPR产量占到全国总量的一半以上,其中环氧乙烯基酯树脂95%的产量集中在上海和江苏。这个地区也是中外UPR企业密集产区,既有早先进入的华日、DSM、亚什兰、长兴、昭和上纬等外资企业向国内传输海外成熟的产业市场并在国内占有一席之地。又有一批有志的科技人员长年献身于这个 行业 ,如天马、华昌、亚邦、费隆、华科、华润、天马瑞盛、富菱、兴合等。这里特别要提到的是国内UPR 行业 的“亚邦”现象。2009年亚邦公司生产了17万吨树脂。亚邦始终立足玻璃钢产业发展高度,“有我也有你”、“有你也有我”,紧紧贴近市场和客户,大力开发低成本、通用型树脂,高性能水晶树脂和石材树脂,为 行业 做出了贡献;从一个名不见经传的乡镇企业成长为全国UPR 行业 产量老大,连续五年蝉联全国第一。

我国UPR厂商省市分布图

三、产品原材料生产规模预测

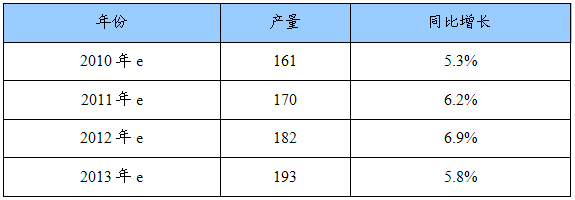

2010-2013年我国不饱和树脂产量预测表

单位:万吨

注:e代表预测

第二节 产品原材料市场行情现状 分析

一、2003-2009年产品原材料价格调查

目前,我国UPR产量、消费量均居世界首位,生产能力已达200万吨/年,2009年产量达150多万吨。近年来国内外UPR市场需求量持续增加,市场需求量巨大,前景广阔。2003-2009年我国UPR的市场价格一直保持坚挺,在10000元/吨左右。

2003-2009年我国不饱和树脂平均价格走势图

单位:元/吨

二、2010-2015年产品原材料走势预测

2010年6月国内不饱和聚酯树脂市场生产稳定。市场运行稳中偏弱、成交气氛平淡,原油价格大幅震荡、局部反弹支撑,原料大多上涨明显、利好影响,不饱和树脂市场尽管仍有跌势、但是较为平缓,或为后续止跌反弹奠定基础,可惜近日油价大跌、经济环境难见好转,部分原料止涨回落、影响尤为敏感。目前不饱和树脂市场支撑不足、反弹乏力,部分地区、个别企业价格下调补跌,多数厂家尚无明显波动,密切关注原料行情走势,开工整体维持较低水平。由于成本跌势、导致产品库存成本相对升高,尽管处于传统旺季、但是——经济危机背景——淡旺不分;下游金融危机影响依然持续、终端出口受到抑制,而且买方买涨不买跌心态、多作观望或者随拿随用。不饱和树脂走货不畅、无利可图甚至亏损境地,部分中小厂家暂时停车、缓解压力,整体开工降至四五成上下。

华东地区不饱和聚酯树脂主流报价191#10400~10600元/吨,196#10600~10800元/吨;华北地区主流报价191#9800~10000元/吨,196#10800~11000元/吨;华南地区主流报价191#10400~10600元/吨,196#11300~11500元/吨。

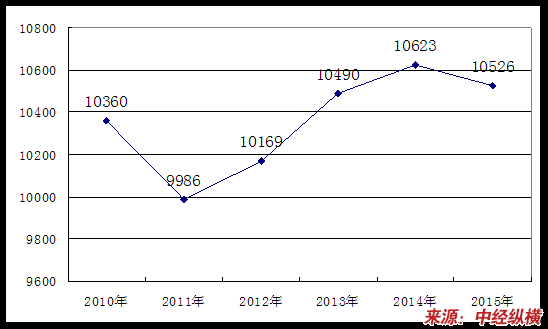

2010-2015年我国不饱和树脂价格预测图

三、产品原材料行情对企业的影响情况

1、短期影响

原材料价格的上涨,短期来说会使smc片状模塑料公司的生产成本上升,利润下降,盈利能力降低。一批实力不很雄厚的企业将面对很大压力,尤其把重心会放在减少成本、扩大生产上,可能会忽略产品质量的控制。

2、长期影响

原材料价格上涨,长期来说,会使 行业 盈利能力降低,使得部分不具盈利能力的公司被市场竞争淘汰,加速 行业 整合。迫使公司调整公司战略,优化企业结构,内部消化分摊原材料成本上涨给公司带来的压力。

第三节 产品原材料影响因素应对策略

针对原材料价格的上涨,低成本、低废品率是抗御原材料涨价和市场竞争的重点。原材料的涨价主要是市场因素决定的,是不以企业的意志而转移的,能不能抗得住原材料涨价,就得看各个企业的“内功”,能否消化一部分原材料涨价引起的成本上涨因素,是企业“内功”强弱的反映。另外,公司可以采取套期保值的方式来稳定原材料的价格。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。