第一节 2012-2016年汽车差速器十字轴市场集中度 分析

汽车差速器十字轴属于汽车零部件产品之一,该 行业 的市场集中度情况大体与汽车零部件 行业 市场集中度情况一致。

得益于汽车整车 行业 的快速发展,近几年中国汽车零部件 行业 的发展速度明显加快。2009年,中国汽车零部件及配件制造 行业 共实现工业总产值10822亿元人民币,比2008年同比增长20.39%。2010年2月,中国汽车零部件规模以上企业数量上升至10788家,从业人员数量也超过了200万人,均好于2009年。

从区域来看,中国汽车零部件集群特征较为明显,其中比较大的几个汽车零部件区域为:长三角地区、珠三角地区和东北地区。其中长三角地区主要依托上海大众、上海通用、奇瑞汽车、江苏亚星、南京金陵客车、南京菲亚特等整车制造厂;珠三角地区主要依托广州本田、广州风神两大整车厂;东北地区主要依托一汽集团,这三个区域2009年汽车零部件及配件制造 行业 工业总产值共占全国总产值的54.3%。

可见,虽然该 行业 的地区分布比较集中,但是企业数量众多,以中小企业为主。整体来看,该 行业 的市场集中度比较低,尚未出现一家或几家独大的市场格局。

第二节 2012-2016年汽车差速器十字轴SWOT 分析

一、优势 分析

汽车差速器十字轴的制造工艺相对简单,工艺技术容易掌握,这就减少了新员工的学习周期,减少了企业的培训成本。

汽车差速器十字轴属于标准化产品,企业可以进行大规模标准化生产,这样企业可以获得规模经济,降低单件产品的生产成本

二、劣势 分析

汽车差速器十字轴 行业 是两端受挤的 行业 ,对高低流缺少议价能力。上游原资料主如果钢材、橡胶、塑料、织物等,其价钱终极由钢铁、石油(petro)、自然橡胶等大宗商品价钱决议,汽车零部件企业只能经由过程对上游商品价钱走势的判定规避风险。同时,下流整车制作商多为大企业大团体,在与零部件厂商的好处博弈中处于强势位置,会谈才能强,能将本钱压力转嫁给汽车零部件 行业 ,是以,汽车差速器十字轴现实上处于两端受挤的“三明治”夹心肠位。

汽车零部件 行业 格式呈金字塔形,塔尖是体系供给商,塔身是模块供给商,底座是零件供给商,响应利润分派从高到低,汽车差速器十字轴 行业 整体处于塔底位置,利润率低,保存受压。

三、机会 分析

2011年全球汽车产量为8010万辆,比2010年增长3%创历史最高水平,其中亚洲国家汽车产量居各大洲之首,中国则以1840万辆的产量成为世界最大的汽车生产国。2012年1月至6月,我国汽车产销量分别为952.92万辆和959.81万辆,比去年同期分别增长4.08%和2.93%;上半年乘用车产销分别完成759.93万辆和761.35万辆,同比分别增长7.9%和7.1%。汽车制造 行业 的良好发展态势,扩大了汽车差速器十字轴制造 行业 的市场需求。

四、风险 分析

从钢铁 行业 自身来看,市场需求不足的压力,原燃料价格下降幅度过低导致的成本压力,融资成本压力等等,短时间内难以得到改善。从国内环境看,未来仍然是忧大于喜。

2012年第二季度GDP增速降至3年来的最低7.6%,实体经济下行趋势仍未得到根本扭转,经济下行的压力不小。钢铁 行业 产能过剩、需求低迷、融资困难等一系列问题威胁着整个钢铁产业。在价格连续下跌3个月之后,钢材市场存在着极大地不确定性。

第三节 2012-2016年汽车差速器十字轴进入退出状况 分析

汽车差速器十字轴制造 行业 的生产工艺比较简单,企业容易掌握。产品生产所需原料结构比较简单,并且供应商众多,容易获得。该 行业 企业前期的固定资产投资较少,主要是厂房、设备的投入。鉴于以上因素,进入退出该 行业 相对比较容易。

第四节 2012-2016年汽车差速器十字轴替代品 分析

汽车差速器的齿轮轴包括两种,一种是十字轴,另外一种是一字轴。一字轴和十字轴在一些情况下可以替代使用。在小型汽车上由于转矩不大,一般采用一字轴,但是载货的大质量的汽车传递的转矩较大,为了轴的使用寿命以及提高轴的承载能力,常用十字轴,由四个轴轴颈来分配转矩,可以有效的提高轴的使用寿命。虽然一字轴在生产技术上比十字轴相对简单,但是十字轴具有其没有的优势,所以十字轴市场受一字轴市场的威胁较小。

第五节 2012-2016年汽车差速器十字轴生命周期 分析

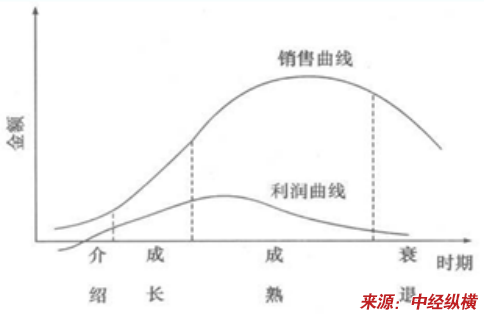

产品生命周期与销售利润曲线

产品在市场上要经历介绍期、成长期、成熟期、衰退期四个阶段。介绍期产品的销售额开始增长,但增速较低。成长期销售额开始快速的增长。到成熟期销售额会继续增长,到一定规模,销售额开始下降。最终产品进入衰退期,销售总额持续下降。

目前,汽车差速器十字轴尚处于成长阶段,市场销售额快速增长,市场上还存在着较大的利润空间。未来,随着该

行业

企业数量的增加,产品产量的增加,该产品会逐步进入成熟期,在这一时期主要是品牌的竞争。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。