第一节 汽车电线电缆 行业 市场规模 分析

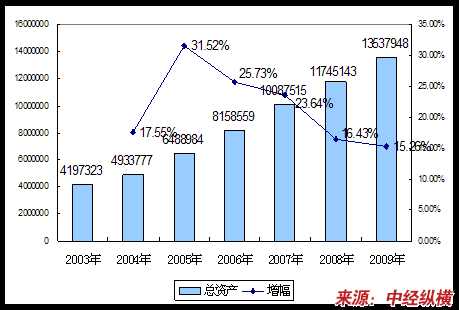

一、2003-2009年 行业 总资产发展状况

2003-2009年 行业 总资产发展状况

单位:千元

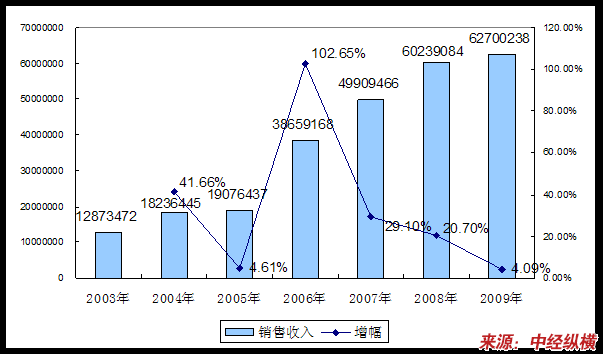

二、2003-2009年 行业 销售收入发展状况

2003-2009年 行业 销售收入发展状况

单位:千元

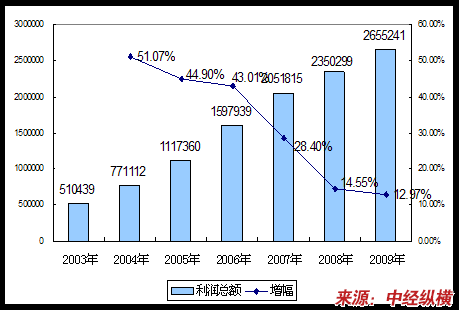

三、2003-2009年 行业 利润总额发展状况

2003-2009年 行业 利润总额发展状况

单位:千元

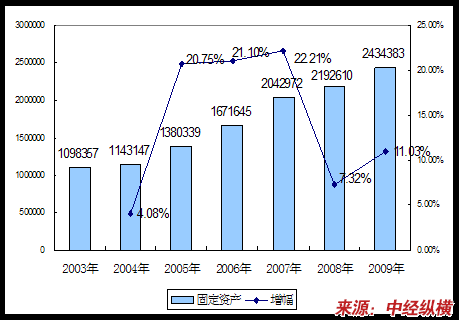

四、2003-2009年其他主要经济指标发展情况 分析

2003-2009年 行业 固定资产发展状况

单位:千元

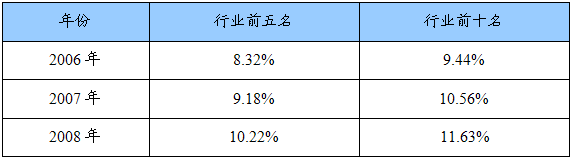

第二节 汽车电线电缆 行业 市场集中度 分析

2006-2008年汽车电线电缆

行业

市场集中度

分析

第三节 汽车电线电缆 行业 竞争影响因素 分析

一、汽车电线电缆 行业 进入因素 分析

近年来,我国汽车工业发展迅速。汽车产量从2007年的889万辆到去年的1379万辆,尤其是2009年汽车产量比上年增长了48.2%。预计到2010年,我国汽车产量将超过1500万辆,以汽车产量推动我国汽车线束产业发展的因素仍然存在。

据中国电子元件 行业 协会的保守估计:如果按平均每辆车需用65套线束计算,则2009年汽车线束需求量是89635万套(不包括新旧车维修所需)如果按平均每台车需要的线束价值4800元计算,2009年汽车线束市场已均达到662亿元的规模(不包括新旧车维修所需)。预计2010年中国汽车产量可达1500万辆,需要汽车线束约102000万套(按平均每辆车需用68套线束计算),市场规模达到675亿元(按平均每台车需要的线束价值4500元计算)。由此可见,我国汽车电线电缆市场空间很大,这为进入者提供了诱人的前景。

二、汽车电线电缆 行业 替代因素 分析

汽车线束有汽车“血管”之称,通常被认为是一辆车的中枢神经系统,其将车载电脑与车辆上的各项相关功能连接在了一起。汽车线束在车内电子技术含量和数量,逐渐成为评价汽车性能的一项重要指标。目前,还没有替代产品出现。

三、汽车电线电缆 行业 竞争因素 分析

中国已经成为全球汽车线束的重要生产基地,外资企业加速向中国转移生产,同时开展本土化研发,因此,未来几年,我国本土化汽车线束企业将面临急剧化挑战。

基于汽车线束 行业 的劳动力成本在制造成本中所占的比例很高,同时中国又具备这方面的全球优势,从1990年代中期起全球大型供应商纷纷加快向中国转移生产业务。其中,“天津津住汽车线束”作为住友电工的主要基地,2007年产量已达944万套。住友电工还在福州市兴建专为日产配套的汽车线束生产基地,同时计划到2011年将该基地建设为向日产配套的全球最大线束生产基地。

外资线束企业进驻国内市场对本土汽车线束企业带来巨大的挑战,本土企业需要在技术、产品质量及营销方式上实现重大转型。我国汽车电线电缆市场竞争日益激烈。

四、汽车电线电缆 行业 供应商因素 分析

目前,我国汽车电线电缆厂家与国外的生产技术还存在一定的差距。国外企业目前的生产速度为600-1000m/min,二国内企业最多只能达到250m/min,差距在于国内生产汽车线的原料聚氯乙烯质量不高,如果挤出速度加快,势必就会导致产品速度下降,不合格的数量就会增加。目前,如何能解决好高性能国产原材料是当务之急。

另外,我国线束 行业 已着手进入世界市场。目前国内许多电线电缆厂尽管按不同国家汽车线标准(日本、美国、法国、德国)试制出产品,但真正与线束厂配套的国产线使用量仍不大。例如上海别克线束中,国产线仅占五分之一,主要原因是国产线不能满足线束加工过程中的一些工艺要求,因此国产线只能应用于中、低档车。

五、汽车电线电缆 行业 购买者因素 分析

2009年12月31日,离轿车进入中国家庭被写进十五 规划 尚不足10年的时间,中国汽车已经成为世界第一大汽车市场;这一天,离轿车的价格被放开,同样不足10年;它距离欧美与日本汽车市场的竞争力体系,难用时间衡量。但这并不能阻挡中国汽车用产销量证明其在世界上的位置,而这一位置曾经遥不可及,现在它超越了美国市场。

2009年,是中国汽车发展史上一个特殊的年份。在此之前,中国汽车市场的潜力被低估了。在此之后,它的未来难以估量。中国力量,已经并且将继续改变世界汽车工业的格局。预计,2010年我国全年销量为1500—1570万辆,同比增长的10%—15%,我国汽车工业迅速的发展为汽车电线电缆 行业 的发展提供了广阔的空间。

六、五种竞争力量模型 分析

五种力量模型将大量不同的因素汇集在一个简便的模型中,以此 分析 一个 行业 的基本竞争态势。通过该模型我们可以看出,我国的汽车电线电缆属自由竞争市场。虽然我国目前汽车电线电缆 行业 还不是很成熟,但由于下游产业需求强劲,未来 行业 还有很大的发展空间。

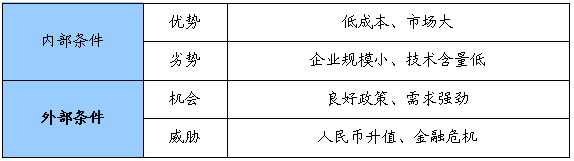

第四节 SWOT矩阵 分析

一、汽车电线电缆 行业 内部优势 分析

1、廉价的劳动力成本

我国是劳动力资源密集型国家,劳动力供给充分,并且劳动力成本低,具有比较优势。廉价的劳动力是吸引投资者来中国投资的一个重要因素。尤其是与汽车相关产业方面。中国利用劳动力成本低的优势来提升其产品在国际上的竞争力。

2、我国企业具有自主创新的后发优势

作为自主创新的主体,中国汽车电线电缆企业只要善于发现并利用后发优势,便可以在竞争激烈的市场上就会占有一席之地。近年来,我国国民经济飞跃发展,为汽车电线电缆产业自主创新,走后发优势之路创造了很多优势。通过消化和吸收,在产品档次、生产管理水平、设备改进、人才培养等方面都有了大幅度的提高,为国内汽车电线电缆企业自主创新奠定了很好的墓础。

国务院出台扩大内需十措施确定4万亿元投资计划,明确提出加快自主创新和结构调整,支持高技术产业化建设和产业技术进步,为我国汽车电线电缆 行业 自主创新创造了良好的政策环境。

二、汽车电线电缆 行业 内部劣势 分析

1、企业生产规模小,产品技术含量低

目前,我国汽车电线电缆 行业 发展迅速,无论产品数量、品种和品质都跃升为一个新的水平。但同国外发达国家相比,还存在一定差距。在生产规模上,形成规模的企业不多,大多数是处于小规模生产。即使是形成规模生产的企业,其技术水平含量也不高,产品的附加值不高。高端汽车电线电缆仍然依赖进口。

2、企业研发投入低,自主研发能力差

我国企业大多属于进入壁垒较低、只需小规模的投资、占地少、设备相对简单、对员工的素质要求不高等状况,其技术研发的基础很差,并且大部分企业缺乏技术研发的平台、技术人才引进和资金投入。自主研发能力差将是制约我国零部件企业整体竞争力提高的重要因素之一。

三、汽车电线电缆 行业 外部机会 分析

1、良好政策和投资环境

2010年,我国要保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策。一个宽松的政策环境对汽车电线电缆的创新和市场拓展都有一定的积极促进作用。“积极的财政政策”对我国汽车电线电缆 行业 的出口贸易也有益处。

汽车产业作为国民经济的支柱产业,历来受到政府政策的支持。中央出台的扩大内需以及汽车产业振兴 规划 等政策,让与之相关的汽车电线电缆 行业 迎来了新的发展机会。

2、市场需求增长强劲

汽车电线电缆是汽车的重要元器件之一。我国汽车市场受国际金融危机影响,从2008年8月份开始出现负增长,在中央扩内需、调结构、保增长一系列政策措施的积极作用下,2009年汽车工业实现了平稳较快发展,汽车产销量超1360万辆,产销量已居世界第一。

现在车辆档次在不断升级,电气电子装置在汽车上被大量应用,汽车的传输容量在急剧膨胀,汽车电线电缆的用量也在成倍增长,市场需求强劲。

四、汽车电线电缆 行业 外部威胁 分析

1、人民币升值,降低 行业 竞争力

2005年7月,我国对汇率制度进行了改革,人民币持续升值,这种趋势还在继续。在全球经济危机时期,人民币与美元、欧元、英镑和瑞士法郎之间的发行关系是反向关联,人民币对这些货币,有着天然的升值性。

由于人民币的持续升值,国外进口产品折合人民币后的价格不断走低,与国内同类产品相比优势非常明显。另一方面,国内汽车电线电缆企业出口亦即相应提高美元报价,导致国产汽车电线电缆产品国际市场竞争力削弱。

2、受到金融危机影响,外需不足

受到二战后最严重的经济衰退影响,2009年,全球汽车 行业 经历了有史以来最为动荡的一年,全球汽车产量降幅在15%-20%之间。汽车 行业 的发展直接影响汽车电线电缆产业。汽车电线电缆市场外需不足。

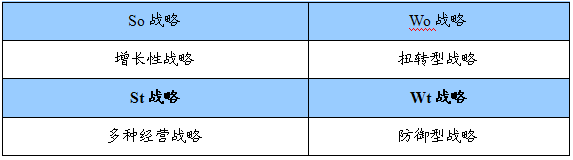

五、SWOT综合 分析

SWOT综合

分析

SWOT战略

分析

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。