第一节 油井水泥 行业 市场现状

一、2009年国内油井水泥 行业 市场概况

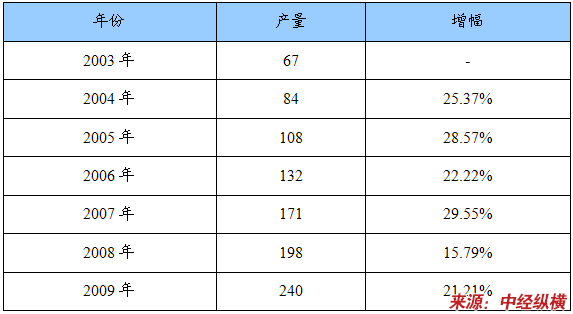

2003-2009年我国油井水泥

行业

产量及其增幅

分析

单位:万吨

二、油井水泥 行业 发展历程

我国油井水泥的发展历史大致经历了仿造、自主开发和创新3个阶段。解放初我国仅有白色硅酸盐水泥一种专用水泥,特种水泥的 研究 和生产几乎没有。为了尽快满足恢复时期国民经济建设的急需,我国科研技术人员在短短几年内仿照苏联产品研制了油井水泥,如冷堵和热堵油井水泥。

1954年,我国建立了综合性建筑材料 研究 机构,开始系统进行水泥科学 研究 。水泥品种的 研究 也逐步从仿制进入自主开发阶段。这个阶段 研究 开发的主要新品种水泥有45℃,75℃,95℃高温油井水泥系列。

我国80年代开始按照API规范进行油井水泥分类,并且研制开发向全国推广。生产厂家也开始依据API的分类和指标要求从事生产。用了十年左右的时间,到1993年底实现了API油井水泥的全部转化。1998年我国参照采用美国石油协会APISPECl0-86《油井水泥材料和试验规范l0》制定了国家标准GBl0238-88(油井水泥》。该标准把油井水泥分为九种即A级、B级、C级、D级、E级、F级、G级、H级、J级,此外还根据水泥抗硫酸盐的能力进一步分为普通型(O)、中抗硫酸盐型(MSR)、高抗硫酸盐型(HSR)。其中J级油井水泥由于在62℃以下基本不水化,初始反应活性低不利于使用,所以在以后应用中被API取消了。我国98版的油井水泥标准也取消了J级油井水泥,目前实施的最新标准GBl0238-2005《油井水泥》把油井水泥分为了八种:A级、B级、C级、D级、E级、F级、G级、H级。

自上个世纪九十年代开始,葛洲坝水泥厂与中石化、中石油和中海油进行技术合作,开发研制油井水泥。

2000年,“三峡牌”油井水泥开始在这3家公司推广使用。

进入新世纪以来,国产石油的缺口越来越大,国家需要动用大量外汇用于进口石油,石油进口量已占国内产量的一半。为此,国家正在大力加强石油和天然气的生产。随着石油、天然气开发工作的推进,油井水泥的需求量也在不断增长。

第二节 油井水泥 行业 政策标准

一、 产业政策

(一)水泥工业产业发展政策

水泥是国民经济的基础原材料。经过多年的发展,我国水泥工业发展取得了很大成绩,产量已多年位居世界第一,保障了国民经济发展的需要。但是当前,我国水泥工业结构性矛盾仍十分突出,主要表现是经营粗放,生产集中度和劳动生产率均比较低,资源和能源消耗高,环境污染比较严重,特别是立窑、湿法窑、干法中空窑等落后技术装备还占相当比重,可持续发展面临严峻挑战。按照科学发展观和走新型工业化道路的要求,为加快推进水泥工业结构调整和产业升级,引导水泥工业持续、稳定、健康地发展,实现水泥工业现代化,特制定水泥工业产业发展政策。

(二)新《水泥产业发展政策》通过十大部委会签

新的《水泥产业发展政策》(以下简称《政策》)已经修订完毕,并通过十大部委会签,相关部门将择机公布。业内人士认为,水泥 行业 新一轮兼并重组的大幕即将开启。

修订后的《政策》思路将从鼓励新型干法水泥发展为主调整为以深层次产业结构优化升级为主。关于淘汰落后产能的内容,一方面与《国务院关于进一步加强淘汰落后产能工作的通知》中提出的“在2012年底前,淘汰窑径3.0米以下水泥机械化立窑生产线、窑径2.5以下水泥干法中空窑(生产高铝水泥的除外)、水泥湿法窑生产线(主要用于处理污泥、电石渣等的除外)”内容一致之外,还增加了对水泥磨粉站、水泥配置站限期淘汰的标准。

修订后的《政策》还提出,在2015年底前,彻底淘汰各类落后水泥产能,依法关闭环保、能耗或水泥产品质量不达标的各类水泥生产企业。在淘汰落后产能的同时,水泥 行业 的兼并重组也将提速。

二、技术壁垒

技术壁垒是指科学技术上的关卡,即指国家或地区政府对产品制定的(科学技术范畴内的)技术标准,如产品的规格、质量、技术指标等。以下简单列举油井水泥的部分相关标准:

油井水泥相关标准

三、产品进出口标准与认证

1、《出口水泥类商品运输包装检验规程(SN/T0713-1997)》,规定了出口水泥类商品运输包装的技术要求及检验方法。适用于出口水泥类商品运输包装的检验。

2、油井水泥进入美国油田市场的通行证,需要通过美国石油协会产品API质量认证审核,获得API认证证书。

第三节 油井水泥 行业 产业链构成模型 分析

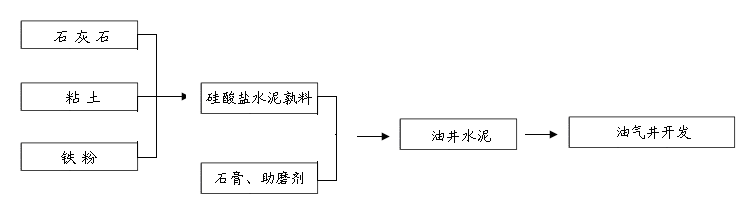

一、油井水泥 行业 产业链构成

1、产业链 分析

油井水泥产业链简图

2、上游产业发展状况

水泥是由石灰石和粘土等混合,经高温煅烧制得。

我国是世界上石灰岩矿资源丰富的国家之一。除上海、香港、澳门外,在各省、直辖市、自治区均有分布。据原国家建材局地质中心统计,全国石灰岩分布面积达43.8万KM2(未包括西藏和台湾),约占国土面积的1/20,其中能供做水泥原料的石灰岩资源量约占总资源量的1/4~1/3。为了满足环境保护、生态平衡,防止水土流失,风景旅游等方面的需要,特别是随着我国小城镇建设 规划 的不断完善和落实,可供水泥石灰岩的开采量还将减少。

全国已发现水泥石灰岩矿点七、八千处,其中已有探明储量的有1286处,其中大型矿床257处、中型481处、小型486处(矿石储量大于8000万吨为大型、4000~8000万吨为中型、小于4000万吨为小型),共计保有矿石储量542亿吨,其中石灰岩储量504亿吨,占93%;大理岩储量38亿吨,占7%。保有储量广泛分布于除上海市以外29个省、直辖市、自治区,其中陕西省保有储量49亿吨,为全国之冠;其余依次为安徽省、广西自治区、四川(含重庆市)省,各保有储量34~30亿吨;山东、河北、河南、广东、辽宁、湖南、湖北7省各保有储量30~20亿吨;黑龙江、浙江、江苏、贵州、江西、云南、福建、山西、新疆、吉林、内蒙古、青海、甘肃13省各保有储量20~10亿吨;北京、宁夏、海南、西藏、天津5省各保有储量5~2亿吨。

3、下游产业发展状况

油井水泥主要用于油气田各种钻井条件下进行固井、修井、挤注等用途,应用于石油、天然气开采业。2009年石油和天然气开采业工业增加值累计同比增长4.8%。

1)产量及销售

2009年天然原油累计产量达到18948.96万吨,同比下降0.38%,原油产量保持稳定。全国天然气产量完成829.92亿立方米,同比增长7.71%。

2009年,石油及天然气 行业 全 行业 累计工业销售产值完成7408.52亿元,同比下降26.59%。

2)进出口情况

原油出口量增长较快,但增速回落,原油进口量增速上升。

3)投资情况 分析

2009年,石油及天然气开采业全 行业 累计固定资产投资完成2793亿元,同比增长4.4%, 行业 投资恢复正增长,增速上升势头明显。

二、油井水泥 行业 产业链模型 分析

1、上游 行业

上游硅酸钙、铝酸盐、石膏、添加剂等 行业 为油井水泥提供原材料,上游 行业 会从质量和价格两方面影响油井水泥 行业 。

油井建设需要的是特种油井水泥,这类产品与普通硅酸盐水泥的区别在于其矿物成分有所不同。油井水泥要求有更强的耐压和耐高温性能,上游原材料的质量对油井水泥的品质有所影响。

当上游原材料价格上涨时,油井水泥的成本会有一定的上升,我国油井水泥市场集中度较高,厂商可以联合提高价格来转嫁这部分成本。然而,油井水泥是一种特种水泥,其产品附加值较高,技术水平高,原材料成本的上升,对产品价格影响较小。

2、下游 行业

油井水泥是专用于油井、气井的固井工程的水泥。其专用性较强。并且油井和气井情况复杂,为适应不同油气井的具体条件,还要在水泥中加入一些外加剂。

我国石油缺口大,国家大力加强石油和天然气的生产,随着石油、天然气开发工作的推进,油井水泥的需求量不断增长。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。