第一节 光电产业重点区域发展 规划

一、政策 规划

当前我国改革开放和现代化建设已经站在了新的起点上,国家明确指出要把科技放在优先发展的战略地位,强调提高自主创新能力,建设创新型国家,这也是国家发展战略的核心和提高综合国力的关键。2009年9月,温家宝总理亲自主持召开第三次新兴战略产业发展座谈会,对新能源、节能环保、新材料等七大战略新兴产业的发展提出意见和建议。对此,科技部将紧密围绕党和国家战略部署,促进科技与经济更加紧密的结合,加快涉及光电领域的战略性新兴产业的发展,为建设创新型国家,推动我国真正走上创新驱动,内需增长发展的轨道做出贡献。

二、未来重点区域 分析

加强合作,促进海峡两岸光电产业发展。厦门在海峡西岸光电产业经济区光电产业龙头的地位,得到了进一步巩固。

2010年4月8日举办2010海峡两岸光电论坛暨产业对接会,希望在政府和产业界的不断努力下,进一步加强海峡两岸光电产业交流合作,促进海峡两岸光电产业资源整合,提升两岸光电产业合作的广度和深度,携手合作,开拓世界市场,共同发展。

在两岸的共同努力下,两岸直接双向“三通”得以实现,两岸经济关系加快走向正常化、制度化和机制化,两岸经济合作也不断的扩大、提升层次、展现出新的局面。

台湾地区的太阳能光电产业、光电半导体等产业的成长速度惊人。2009年,台湾地区光电产业的产值达到520亿美元,并占全球市场的16%,预计,2010年将突破600亿美元,相信两岸今后携手合作必将推动海峡两岸光电产业共同发展。

厦门是中国大陆地区光电产业快速发展的重要城市,目前以厦门为中心的海峡西岸半导体照明工程产业化基地的大格局已初步形成,厦门在海峡西岸光电产业经济区光电产业龙头的地位,得到了进一步巩固。

第二节 光电产业重点发展领域及发展方向

一、重点发展领域

光电产业作为21世纪最具魅力的朝阳产业和绿色产业,正日益显示出强劲的发展势头和巨大的发展潜力。据统计,全球光电产品市场正在以强劲的势头增长。越来越多的应用设计采用了光发射和光探测产品,其全球市场规模已达170亿美元,2013年将高达310亿美元。

过去,DVD系统和数码相机是采用光电产品较多的领域,随着中国工业经济不断的发展,目前光电产品应用中最具创新性的设计当属太阳能、LED、3G、汽车、医疗电子和指示灯等与光电产品联系并非最紧密的范畴。

2009年4月,科技部联合相关部委在全国21个城市开展了“十城万盏”LED应用示范工程建设,通过“十城万盏”示范工程以应用促发展特别是促进LED产业上游的发展,最终推进半导体照明产业的全面发展,提升整体竞争力。在“十城万盏”的带动下,许多城市纷纷将半导体照明列为重点发展的领域。

二、重点发展方向

LED已广泛用于汽车市场的车内照明,而随着技术的不断进步,外部照明将成为LED的主流应用。LED的功耗低,使用寿命长,正是这些优势激励应用设计人员不断把该技术提高到新的水平,并为提供出更低成本的产品和更出色的元件解决方案。主要用于手机和数码相机的图像传感器也开始进入汽车领域,可实现更多的安全功能,比如车道偏离预警系统和后视/盲区辅助系统。

在快速增长的医疗电子市场,光电产品已开始应用于肿瘤、内窥镜和医疗成像等领域。同时,被视为核心部分的医疗激光器也在迅速推动美容手术和皮肤医学的进步。

LED照明灯仍将在众多市场领域不断增长,背光照明对LED的需求依然强劲。此外,以LED代替传统照明源的应用展现出大幅增长的商机,而白色LED性能的提升推动了这种替代趋势的发展。

在光电产品领域中,未来5年内照明及其它消费应用增长最快,全球复合年增长率达14%。医疗市场次之,预计增长率为13%,汽车以12%紧随其后。由于手机对图像传感器的需求量始终强劲不衰,通信领域仍将是推动市场整体增长的主要力量之一。

第三节 中国2010-2014年光电产业发展前景展望

一、产业发展影响因素 分析

(一)有利因素

1、发展潜力巨大

中国光电技术产品市场十几年来始终保持在两位数的高速增长速度。随着信息技术、激光加工技术、激光医疗与光子生物学、激光全息、光电传感、显示技术等光电技术的快速发展以及光电技术与数字技术、多媒体技术、机电技术等领域的结合与渗透,我国已经形成市场可观、发展潜力巨大的光电产业。

2、政策支持

我国一直贯彻落实科学发展观,以支撑中国新能源发展战略为目标,以国内外市场需求为导向,通过制定、落实国家鼓励政策,培育国内光电市场,推动产业的自主创新和技术进步,调整和优化产业结构,建成较为完善的产业链,促进中国光电产业健康、有序发展。

部分市委、市政府采取了一系列措施,对发展光电产业给予全方位支持。市政府将提供一系列优惠政策,在 规划 、土地、资源、资金、人才等方面给予重点倾斜。良好的政策环境为我国光电产业的发展创造了较好的发展环境。

(二)不利因素

1、基础性关键技术薄弱

光纤通信设备所需的大部分关键元器件(如超大规模集成电路,新型光电器件)主要依赖引进。在光有源器件、光开关、密集波分复用器和环形器等技术含量高的光电器件产品上,国内还没有形成具有大规模的产业,尤其表现在晶片和芯片制造上,这些成为制约我国自主发展光通信产业的瓶颈。

2、产业建设重复分散

由于国家投资管理体制上存在的条块分割、宏观调控力度不够等问题,重复分散现象一直困扰着我国通信事业的发展。尤其是在技术含量相对较低的产品方面。例如,目前国内的光缆生产厂家数量在200家左右,大多数规模小、品种单一、缺乏竞争力。近年来,全国各地纷纷提出建设光电产业,目前至少已有深圳、武汉、上海、长春四个“光谷”,镇江也刚刚被科技部批准为国家级光电子园,还有许多地方正在或计划兴建“光谷”等等,蓬勃兴起的光电产业建设虽有利于产业的快速发展,但其中不可避免产生重复分散的问题。

3、缺少领军企业

除系统商外,我国的绝大多数企业都缺乏市场竞争力,市场好的时候大家都有饭吃,市场困难的时候难以突破,主动技术少和知识产权少。不具备长期竞争能力和领军能力。

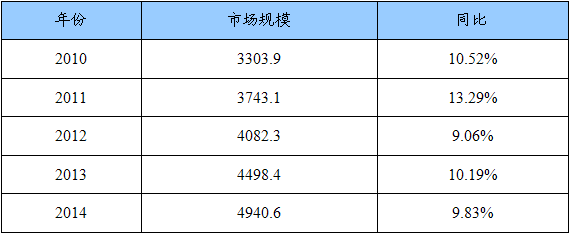

二、中国光电产业规模预测

2010-2014年我国光电产业市场规模预测表

单位:亿元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。