第一节 原材料生产情况

一、原材料生产规模

2003-2008年我国木材产量统计

单位:万立方米

| 年份 | 钢材产量 | 同比增长 |

| 2003年 | 4759 | - |

| 2004年 | 5197 | 9.2% |

| 2005年 | 5560 | 7.0% |

| 2006年 | 7802 | 40.3% |

| 2007年 | 6977 | -10.6% |

| 2008年 | 7894 | 13.1% |

二、原材料生产区域结构

我国木材的主产区在东北、西南和中南、华东的南部地区。天然森保护工程的实话,对长江以南地区影响不大。因为沿海省市经济发达,大多以进口材为主,如江苏、浙江、上海、广东等省,而其他南方省区,基本自产有余。所以,天然林限伐后,对上述地区影响不太大。

受天保工程影响较大的一是东北林区,将使江北木材生产量减少,特别是优质大径材减少;二是长江上游的四川省,为保护长江,该省天然林已全面停止采伐。四川一直是木材生产大省,过去除本省自用外,每年还有大量木材调出,天然林限伐后,自给不足。四川省加上重庆市一共有1.15亿人口,今后木材主要要靠调入解决。这是一个很大的变化,也是一个很大的市场。

三、原材料生产规模预测

2009-2013年我国木材产量预测表

单位:万立方米

| 年份 | 产量 | 同比增长 |

| 2009年e | 6938 | -12.1% |

| 2010年e | 7604 | 9.6% |

| 2011年e | 6835 | -10.1% |

| 2012年e | 6610 | -3.3% |

| 2013年e | 6227 | -5.8% |

第二节 产品原材料价格走势

一、产品原材料历年价格

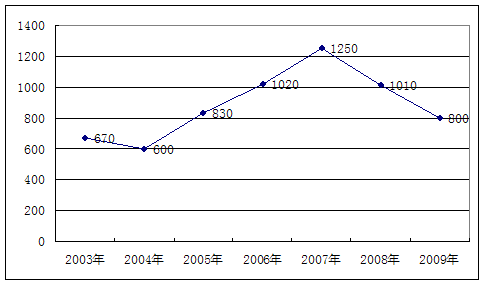

2003-2009年我国木材价格走势

单位:元/米

| 2003年 | 2004年 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 |

| 670 | 600 | 830 | 1020 | 1250 | 1010 | 880 |

二、产品原材料价格走势预测

2010年,成本和需求的上升极有可能助推多数竹木材料的市价走高,尤其是畅销品种和2009年滞涨品种将进入新的涨价期。

成本连涨将带动产品市价创反弹新高。2009年,东北材、西南材、非洲材、欧美材、东南亚材的原木价格就已进入上行通道,且运输和加工成本快速上升,各类原材产品的成本压力日益加大;国内市场上木枋、木皮的市价未出现相应涨幅,其中,仅部分畅销品种相应提价,还有很多产品的市价涨幅滞后,甚至有少数产品的市价不涨反跌。2010年,原木成本普涨的趋势必将传递到国内木材市场,很可能促使大多数产品售价适度上调。以东北材为例,2009年底,东北林区有关部门公布了东北材的竞拍价,东北新材的成本价出现普涨局面,涨幅在每立方米100元~400元,春节前多种东北材市价已上调至200元~300元。2010年,东北材货源依然紧张,市价将延续涨势。另外,欧美、非洲、东南亚等地的原木价格涨势不减,国内市场相关木枋、木皮售价也将随成本持续上涨,但市价涨幅难以超过成本涨幅。

随着形势的向好和主要货币汇率的上升,各地市场正在恢复,原材出产国以及相关贸易机构不会盲目做空木材等大宗商品的价格。在此前提下,进口木材的价格或将保持震荡上行态势,比如,榉木、枫木、樱桃、水曲柳及各类杨木等欧美材前期价格涨幅较小,2010年将继续向上攀升。

供求关系是价格的决定因素之一。当国内外需求回升导致畅销品种供不应求时,必然强化热销产品的涨势,最典型的代表就是俄罗斯水曲柳等木材因严重缺货可能继续涨价;供求两旺的夹板、大芯板等人造板产品价格因家具、装修业的回暖将保持强势。

少数滞销木皮、木枋品种和环保等级较低的人造板产品的行情难有起色,甚至存在量价齐跌的可能,例如东北落叶松、非洲红玫瑰木、低级别中纤板等产品则缺乏明显涨价动力;饰面板、铝塑板、木业化工等产品的售价因成本稳定将保持较为平稳的水平。

三、价格走势对企业影响

木材是沙发的主要原材料之一,它在沙发的生产成本中占份额比较大。2007年以来,我国木材价格下滑趋势明显,原材料价格走势对企业影响较大,我国钢材价格仍然有下滑的可能,短期来说将减少企业的生产的成本,利润上升。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。