第一节 产品定义、性能及应用特点

1、定义

印花机是指可以在任意材质物体上印图案的设备。印花的物体包含的范围非常广泛,如:塑料、木制品、竹制品、皮革、服装、玻璃、瓷砖等。

2、性能

其使用操作方便,工作效率较高,是目前纺织业内对于印花工艺采用的主要设备。

3、应用特点

目前国内市场上常见的印花机类型主要有:平网印花机、圆网印花机、辊筒印花机以及近几年出现的数码印花机。其主要应用特点就是印制图案。

第二节 发展历程

1963年德国汉诺威国际纺织机械展览会,荷兰STORK公司首次展出一台雏形的园网印花机,这种平台式机架上横卧了一排圆形筛网,取代了传统放射型印花机架上的铜花筒,截然不同的是印浆从园网内刮印到布面上。当时确实引起轰动,吸引了众多参观者,展览会上当场售出2台,自1963年首台荷兰STORK“RD”型园网印花机到新世纪(STORK)毕加索(PEGASUS)园网印花机的四十年来,全球印花技术有了长足发展,铜辊印花机数量已经很少。

上世纪80年代起至今,纺织品印花产品更新换代加快,尤其随服饰局部印花市场的兴起,致使传统布匹印花布(绸)总量下降。中国是一个存在国企、外企、合资、民企、集体、个体多元结构的市场,需要的是多元化的印花技术,采用不同的印花机械来进行生产。

我国自1973年首次从荷兰STORK公司引进2台RDⅢ型园网印花机,为此派遣三位工程技术人员去荷兰考察相关技术。回国后研制镀镍园网,以及又陆续引进各种型式的园网、平网印花机,从此打破了国内铜辊印花机一统印花生产的局面。我国纺机厂还和国外公司合作生产新型的园网、平网印花机,如郑州纺机厂和瑞士BUSSER合作生产HM5V平网印花机,黄石纺机和荷兰STORK合作生产RDⅣ-AF型园网印花机。自制镍网更是遍地开花。

纺织品印花技术的发展进程古老绵长。在人类纪元的第一个千年中,我们的祖先在织物印花技艺的发展上作出了卓越的贡献,现今常见的各种印花工艺如直接印花、防染印花以及轧染、蜡染工艺的发源地都在中国。而苏格兰人在17世纪发明的机器印花在织物印花步入现代化的历史变革中功不可没,并由此奠定了西方工业国在现代织物印花技术领域内的领先地位。在那之后的几个世纪里,纺织品印花借助技术革命的动力,取得了令人惊叹的进步。尤其在刚刚过去的一个世纪里,由于筛网印花技术的不断完善、合成纤维和新型染料的相继问世以及数码技术的突飞猛进,使织物印花从技艺的作坊步入了科学的殿堂,取得的成就是前所未有的。

印花设备的总体发展历程可概括为:辊筒印花机日趋衰落(1934年至今),上世纪80~90年代逐步被平网和圆网印花机所取代,部份生产灯芯绒类织物工厂还在使用;筛网印花,特别是平、圆网印花机大行其道,需求量增加;数码喷墨印花异军突起,前途无量。

第三节 上游 行业 发展状况 分析

一、塑料 行业

1、简述

近年来,我国塑料加工 行业 的发展令世界瞩目。我国经济的稳步增长,促进了大部分塑料终端市场的需求,由于我国塑料制品业具有一定的成本优势,塑料制品的出口稳步增长。2008年1-12月全国塑料薄膜制造工业总产值为1362.08亿元,同比增长13.02%;塑料板、管、型材的制造工业总产值为2141.07亿元,同比增长32.24%;塑料丝、绳及编织品的制造工业总产值为1033.3亿元,同比增长29.69%;泡沫塑料制造工业总产值为500.24亿元,同比增长13.6%;塑料人造革、合成革制造工业总产值为539.11亿元,同比增长13.79%;塑料包装箱及容器制造工业总产值为894.15亿元,同比增长20.41%;塑料零件制造工业总产值为931.57亿元,同比增长11.72%;日用塑料制造工业总产值为1030.65亿元,同比增长16.09%。

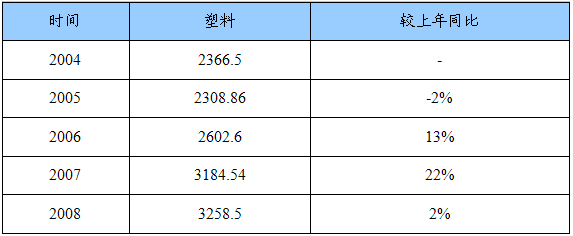

2、产量

2004年-2008年塑料产量表

单位:万吨,%

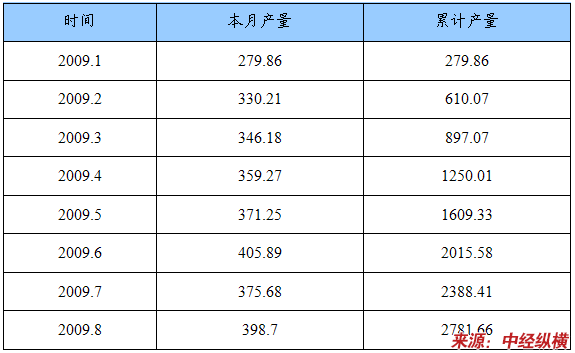

2009年1-8月塑料产量表

单位:万吨,%

3、需求

预计未来几年,我国经济的发展将带动塑料制品市场的放大,特别是包装、农业、建筑、电子电气等一直是我国塑料制品的重要应用领域。

开发塑料制品新的应用领域,拓展塑料制品的应用范围是塑料制品业的发展方向,而我国在这方面的需求也将是巨大的。随着塑料原料及加工工艺的发展,塑料已在包装领域中占据重要地位,目前塑料包装已成为塑料制品中应用最多的品种。薄膜、编织袋、复合薄膜、塑料片材、吹塑制品、塑料包装箱等均在包装 行业 得到迅速发展。

4、发展预测

塑料 行业 中的聚合物多以包装材料或彩电、洗衣机、空调等产品零部件的形式出口,这同样是一个巨大的市场,这些包装薄膜绝大部分以聚烯烃为原料。2005年,国内有900万吨聚烯烃用于包装生产,预计到2010年用于包装的仅聚烯烃的需求量将超过1300万吨,聚烯烃在塑料制品业的市场持续扩容。

2009年下半年塑料制品 行业 发展将会保持震荡上行的态势,下半年产值有望实现10%左右的增长。资料显示,上半年全国塑料制品 行业 规模以上企业共计1.88万个,上半年累计完成工业总产值是4861.66亿元,目前占整个轻工业总产值的1/10。上半年同比增长了8.1%,累计增速比五月份提高了0.6个百分点。预计下半年整个 行业 将震荡上行,月度会有波动,但是总体来讲由于受宏观的拉动,可实现10%左右的增长。

二、钢材和生铁 行业

1、简述

2008年世界经济形势风起云涌。随着美国次贷危机愈演愈烈并在全球蔓延,逐步升级为一场席卷全球的金融危机,实体经济受到严重冲击,美国、欧元区和日本经济已全部陷入衰退,新兴经济体增速也大幅放缓,世界经济正面临多年来最严峻的挑战。

面对这次席卷全球的金融危机,中国不可避免地受到了巨大冲击。为了尽可能化解金融危机对中国的影响,保持中国经济持续、平稳、较快增长,在复杂的国际国内形势下,中国政府沉着冷静、妥善应对,展示了高超的驾驭复杂局面和经济发展的智慧和能力,及时出台了一系列宏观调控政策并稳步推进中国经济发展模式的转型,在这种情况下,中国钢铁 行业 在4万亿拉动内需的利好政策下求发展。

政府4万亿巨额投资计划给处在寒冬中的中国钢铁 行业 带来阵阵暖意,也是钢铁 行业 2009年最大的期待。据 分析 ,此次扩大内需措施中的增加固定资产投资部分,对钢铁产业的拉动最为直接。首先是市场预期改善,继而拉动建筑钢材的需求改善,继而间接影响到工业用钢需求。交通基础设施建设、保障性住房建设、地震灾区灾后重建等一系列扩大内需建设项目,也将对拉动钢材消费需求增长产生积极影响。按照投资与钢材消费的相关性换算,初步估计此次直接增加的钢材消费量大约在8000万吨至1亿吨。

在中国的十项刺激经济措施中对钢铁需求有巨大的积极作用。中国宣布的十项刺激经济措施为2009年下半年钢铁需求复苏铺平道路,其中,建筑钢材受益最明显。

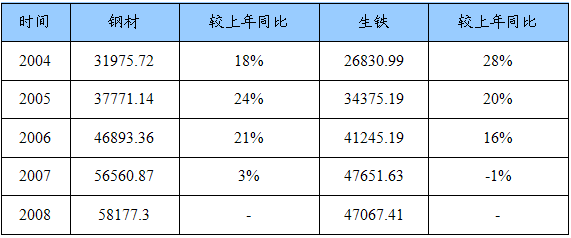

2、产量

2004年-2008年钢材和生铁产量表

单位:万吨,%

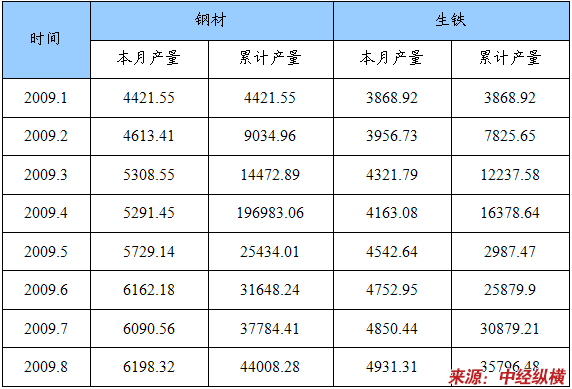

2009年1-8月钢材和生铁产量表

单位:万吨,%

3、需求

中国的钢铁需求可能增长至18.8%,也基于中国今年钢铁需求快速回升,将今年全球钢铁需求预期修正为下降8.6%至11.04亿吨。不过,随著政府刺激措施的提振作用逐渐减退,2010年中国钢铁需求或降至5%。

近几年,随着我国经济的快速发展,市场对钢铁产品的需求强烈,一些地区和企业竞相盲目投资、低水平扩张钢铁产能。2008年,我国钢材产量达到5.82亿吨。但我国的钢材产品结构中,低附加值的长材比重较高,板材尤其是高附加值的板材如高级别家电、汽车用钢,电工钢等与国际先进水平有不小差距或产能不足,相当大比例的板材需要进口。2008年,我国共计进口钢材1538.7万吨,其中板材产品高达1273.2万吨。因此,钢铁企业要想在日趋激烈的市场竞争中生存和发展,必须通过结构调整和结构优化,改善品种结构。

同时,用钢大户—建筑、机械、汽车、铁路、船舶、石油、家电等主要 行业 ,在科学发展观的指导下,加快转变经济增长方式,技术和产品升级工作进一步提速。为满足这些用户 行业 技术和产品升级的需要,钢铁企业就必须积极加大产品开发力度,加速钢铁产品结构调整,否则就会面临丢失市场的危险。例如:为满足家电大幅提高能效标准以及“绿色家电”的要求,就得发展高品质、环保型家电用钢;为满足我国造船发展的“一大二高三新”,即向大吨位、高技术含量和高附加值以及新技术、新工艺、新船型方向发展的要求,就得发展超宽、超厚船用钢板。

4、发展预测

2009年下半年开始,经济恢复的迹象已经很明显。预计明年全球钢铁需求将增长9.2%,至12.06亿吨,与08年持平。发展中国家在2009年对钢铁的消费减少了34%,但在明年会有15%的反弹,预测世界钢铁需求2010年将恢复增长的趋势,但增速平缓。

第四节 下游产业发展情况 分析

纺织 行业

1、2009年 行业 运行现状

2009年前三季度纺织 行业 总体仍延续上半年企稳回升趋势,并且此趋势愈加明朗。虽然国际市场需求持续低迷, 行业 出口仍在底部震荡,但 行业 生产、投资持续回升,利润反弹明显, 行业 结构调整加快;同时,就业严峻形势趋缓,部分子 行业 用工量开始回升,较好地贯彻落实了国家“保增长、扩内需、调结构”的指导方针,为宏观经济复苏及社会稳定做出了重要贡献。

1)产销增速回升明显。2009年1-8月,52203户规模以上纺织企业实现工业总产值23707.78亿元,同比增长7.50%,较上年同期回落8.13个百分点,但较1-2月上升4.87个百分点;同期,销售产值增长7.38%,回落8.62个百分点,较1-2月回升4.25个百分点。产销衔接相对平稳,年初以来产销比一直维持在97%-98%区间内,略有震荡,1-8月产销比97.43%。主要产品的产量增速回升态势明显,其中纱1-8月同比增长9.75%,增速首次高出上年同期;布和服装的产量增速分别回升至1.10%和3.98%;化纤产量增速回升趋势尤其显著,已增至13.31%,高出上年同期10.24个百分点。

2)投资额持续小幅正增。2009年1-8月, 行业 实际完成投资总额1882.45亿元,同比增长6.55%,09年初以来,累计同比增速呈现出持续回升的趋势,至5月份之后,增幅趋缓。从投资增长的先行指标来看,新开工项目数为5194个,同比增长23.34%,明显高出上年同期33.01个百分点,且自年初以来,整体上升趋势非常显著,反映出企业对市场前景信心的不断增强。

3)出口依旧底部震荡。2009年1-8月,纺织服装出口总额为1075.34亿美元,同比下降11.78%,降幅较09年1-7月增大了0.66个百分点。出口增速震荡下行,6、7、8三个月当月同比增速分别为-9.80%、-12.18%、-15.32%;环比增速分别为13.13%、17.00%、-3.98%,足见8月同比降幅增大,而环比则是转为负增。

出口主要市场方面,1-8月份对美国纺织服装累计出口额同比下降0.07%,较1-7月份(1.29%)下滑1.36个百分点,09年初以来的回升趋势未能持续;对欧盟纺服累计出口额同比下降8.77%,较1-7月份(-8.05%)下滑0.72个百分点,持续负增;对日本的纺服累计出口额同比增长0.91%,延续着2009年1季度(7.13%)以来的不断下滑趋势,跌幅已达6.22个百分点。

4)内销增速稳定回升。随着国家“保增长、扩内需”各项宏观调控政策效果的不断显现,内销增长呈现持续上行态势,并已成为支撑纺织 行业 企稳回升的首要因素。2009年1-8月,规模以上纺织企业的内销产值为18457.64亿元,同比增长11.67%,较09年1-2月已回升5.04个百分点。同时, 行业 1-8月份的内销占比为79.91%,同比上升3.31个百分点。

5)运行质量不断提高。尽管金融危机造成纺织 行业 外部形势严峻,但 行业 调整升级步伐加快, 行业 科技、管理水平进步带来运行质量稳步提高。2009年1-8月,规模以上企业劳动生产率为33.13万元/人(据工业总产值计算),同比增长8.90%;企业三费比例为6.18%,较上年同期下降了0.18个百分点;规模以上 行业 利润率3.73%,较上年同期上升了0.16个百分点;销售毛利率为11.30%,较上年同期上升了0.13个百分点。

6) 行业 效益改善明显。09年1-8月,规模以上纺织企业实现利润总额844.71亿元,同比增长12.28%,不但扭转了1-5月(-0.14%)的负增局面,还大幅回升12.42个百分点。化纤 行业 效益好转突出,1-8月化纤利润增长42.42%,较1-5月(-34.69%)上升77.11个百分点,其中人造纤维制造业利润总额同比增长3.15倍,粘胶产品出口退税率上调政策作用显著。服装业利润累计同比增速延续着1-2月份以来持续增长趋势,1-8月已升至17.30%,成为全 行业 利润回升的重要拉动力。然而,主要子 行业 中,毛纺和纺机 行业 的利润仍然负增长,降幅分别为-4.54%、-9.61%。

7)就业人数降幅收窄。在纺织 行业 运行质量与效益好转的情况下, 行业 就业形势开始趋于缓和,降幅出现收窄趋势。1-8月份,规模以上纺织企业用工量为1073.52万人,同比下降1.29%,较1-5月降幅(-1.48%)收窄了0.19个百分点。各分 行业 的就业情况则呈现出不平衡的特点:棉纺、印染、毛纺、丝绸四个 行业 1-8月的用工降幅较1-5月仍有所扩大,其中棉纺降幅为-3.22%,较1-5月(-2.51%)增大了0.71个百分点,相对明显,而服装 行业 就业人数同比增速较1-5月已开始转为正增,增幅为0.45%,同比增加1.91万人。

2、全年织纺 行业 需求及预测

从目前的情况来看,国际市场需求在2009年内明显恢复的可能性不大,纺织 行业 的出口将基本维持目前的负增长水平,而内需将继续稳定增长,增速有望继续加快,对 行业 的支撑作用也将进一步加大, 行业 产销将继续稳步回升,效益可能有小幅波动调整,但整体运行走势有望进一步好转。

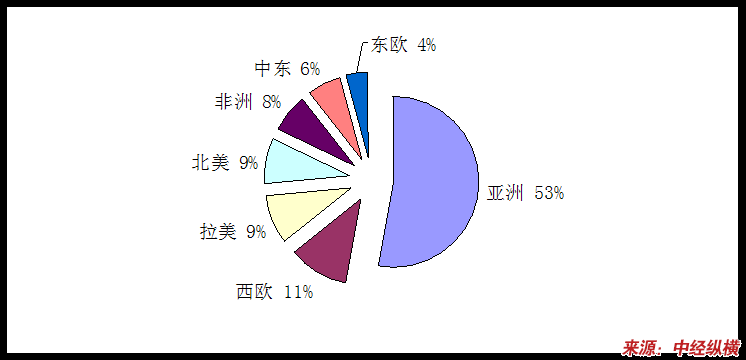

综上所述,二十世纪末在全球纺织产业链中,受市场时尚的需求影响,纺织和染色生产量有了上升趋势,但受金融危机影响,印花布的增长幅度不大。据统计,全球印花布的产量仅以每年2%的速度缓慢增长,这一增长速度在全球范围内各地差别很大,欧洲和美国将部分生产转移至亚洲和中东地区,特别是亚洲地区仍然是高速增长,方兴未艾。

2009年全球印花布产量分布

由于受本地经济不振和环保要求的影响以及亚洲和中东地区低价印花布的压力,欧洲和北美印花布的产量出现下降趋势,今后仍不容乐观。我国印花布生产在亚洲占首位,印花布生产主要是技术含量有了明显的提高,从粗放型和劳动密集型逐步转变成集约型和科技密集型的产业,最突出的是铜辊印花机已很少使用,手工描稿也基本被计算机电脑CAD取代,劳动强度大大减轻,人员大量减少。

从下游看,印花产品是直接面对消费者的喜好,时尚性很强,选择性很大,在市场经济中适销或滞销最为敏感。随着印花布产业的发展,在此带动下,我国的印花机产业也是随之蓬勃发展。从上游来看,目前我国塑料 行业 及钢铁 行业 的发展都呈现出较好的一面,是可以为印花机产业提供充足的原材料以保证其发展的。我国的印花产业只有紧紧围绕着全球信息化、小批量、快交货和生态平衡等主题参与市场竞争才能持续发展。近年我国印花 行业 引进不少国外先进技术,积极吸收消化,自主开发一批关键设备,取得可喜效果,现综述世纪之初全球和我国印花主要技术的发展和前景。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。