第一节 产品定义、性能及应用特点

粉末冶金产品是以金属粉末如铁粉﹑铜粉﹑不锈钢粉等包括混入有非金属粉末为原料,通过压制变形、烘焙制作而产生的。粉末冶金制品主要有:铁基件、钢基件、双金属件、粉末冶金磨擦件、软硬磁铁氧体制品。

粉末冶金 行业 是一个技术密集型 行业 ,大量的共性技术和新材料、新产品需要进行试验。如模具、模架的设计与制造、高性能、复杂结构件的成形工艺、后续处理工艺、粉末热锻、温压、注射成形等工艺的 研究 等。

粉末冶金作为特殊材料和高性能材料的制备技术促进了国防工业和技术产业的发展。广泛应用于汽车、机械制造、航空航天、仪器仪表、五金工具、工程机械、电子家电等 行业 。

第二节 发展历程

粉末冶金方法起源于公元前三千多年。制造铁的第一个方法实质上采用的就是粉末冶金方法。

建国初期,国家急需的工业产品优先得到支持发展。如我国电灯泡厂生产用的钨丝,以前都是用进口产品,新中国建立后受到封锁,断绝了钨丝来源,科技工作者于1953年研制成功中0.18mm的粉末冶金钨丝,并投入了生产。上海灯泡厂首先利用我国自粉末冶金产钨丝制造出电灯泡并在全国推广,打破了国外对我国的封锁,为全国照明,粉末冶金产品发挥了积极作用。

粉末冶金铜基制品的生产开始于1952年,上海纺织机械厂由于纺织机械避免生产中油的污染,研制成功铜基粉末冶金含油轴承,开拓了粉末冶金制品的应用。1953年试制成功6-6-3青铜粉。1958年一机部在北京召开了全国粉末冶金铁基轴承推广大会,会后在全国各地上海、宁波、武汉等地办起了数个铁基粉末冶金铁基含油轴承生产点。1958年宁波轴承厂建立了一个粉末冶金车间。1959年上海轴承厂建立了粉末冶金“含油轴承车间”。

1961年,北京天桥粉末冶金厂成立,生产多种粉末冶金机械零件和含油轴承。1963年成立了上海粉末冶金厂,开展了多种粉末冶金制品的生产。为解决制品原料的需要,上海材料所和上海冶金所与企业联合攻关,1965年在上海粉末冶金厂建立了第一台38.5米的隧道窑生产还原海绵铁。至1966年全国已建立了66家粉末冶金制品厂。

1976年12月,国家计划委员会、一机部、冶金部联合在青岛召开了全国第一次粉末冶金工作会议,全国有20多个省市计委、冶金局、机械局以及各地粉末冶金企业300多人参加了会议。国家计委提出:“冶金部和机械部合理 规划 ,分工管理。冶金部旧口管理铁粉生产,一机部旧口管理制品生产”。

在90年代改革开放的大好形势下,粉末冶金制品 行业 加大力度实行技术革新改造,产品质量提高,应用范围广泛。90年代以来,我国粉末冶金制品 行业 从国外引进关键制造技术及硬件设备,对生产线进行了大规模技术改造,为粉末冶金制品发展打下良好基础。近5年粉末冶金制品工业得到了高速发展。

第三节 上游 行业 发展状况 分析

1、钢铁 行业

到2007年底,我国炼钢总能力约达5.8亿吨,平均粗钢产能利用率为88.95%,处于较高水平。这说明国内炼钢能力不存在严重的过剩。但炼钢能力的结构分布偏差较大,转炉钢和电炉钢的利用率水平存在较大差异。受废钢资源不足的影响,目前中国的电炉利用率严重偏低。2007,电炉生产钢坯仅约4000万吨,产能利用率不到40%。同时,电炉钢的原料结构也发生了较大变化,由过去的以废钢料为主转变为废钢料和生铁料各占一半。电炉钢生产原料的变化表明我国钢铁工业对铁矿石资源的依赖程度正在不断加深。与电炉钢利用率偏低形成对比的是我国转炉钢的产能利用率高达90%以上。我国政府在淘汰落后炼铁能力的同时还将淘汰20吨以下的小转炉,涉及炼钢能力约5500万吨。淘汰后产生的供给缺口也主要将由大型钢铁企业投产大转炉来弥补。

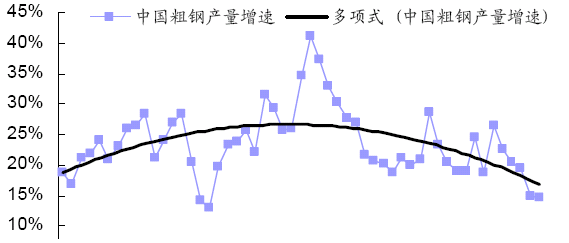

2007年,中国粗钢产量为48,924.1万吨,比2006年的42,285.29万吨增长6,638.79万吨,增幅达到15.7%。而国际钢联(IISI)统计的数据显示,2007年全球粗钢产量约为13.22亿吨,同比增长7.3%,其中将近一半产量来源于巴西、俄罗斯、印度和中国。

2003-2007年国内粗钢产量增速情况

从国际原油价格回落,到铁矿石海运费大幅回调;从煤、焦供应紧张,到当前国内电力供应大范围短缺。

上述种种,显示出当前钢材市场的外部环境正在发生一系列的深刻变化,这些变化无不对钢市会产生直接或间接的影响。

从各方面的变化形势看,未来的演变决不会就此平静下去,特别是国内外经济的调整幅度,将对钢材市场产生深刻的影响。当前全球主要国家正在加强合作,力图阻止全球性经济滑坡,但是从目前美国等国家的努力效果看,成效还不明显,假如后期美国经济还是按照目前的发展态势恶化,那么,未来全球经济还会有一个较大的振荡,全球钢市也难以幸免。而中国为控制流动性,从07年开始就在加强信贷管理,2007年市场资金状况较2006年肯定要紧张很多,对钢材市场也将产生重要影响。

由此,2008年中国钢市前景较之2007年正在日益变得复杂,但这也并不表明未来钢市将被看淡,毕竟仍有众多的有利因素支撑,例如奥运等等。

2、有色金属 行业

2007年,受市场需求拉动,有色金属产品持续增长,价格继续高位振荡;进出口贸易总额大幅度增长。其中,电解铝、氧化铝等品种生产增幅过快,铅锌冶炼投资增幅过大的现象值得关注。

1)生产大幅增长,效益同步攀升

2007年,十种有色金属产量1916万吨;增长25.0%。其中:铜284万吨,增长18.9%;电解铝1003万吨,增长34.6%;铅218.7万吨,增长5.4%;锌303万吨,增长19.1%。氧化铝1611万吨,增长49.7%。铜、铝加工材各完成539万吨、973万吨,分别增长21.6%和44.7%。

有色73户重点联系企业的主营业务收入4892亿元,同比增长37%;实现利润531亿元,增长21.0%。其中,23户铝冶炼企业盈利255亿元(含氧化铝、电解铝),增长19.0%;22户铜镍冶炼企业利润151亿元,增长17.1%;12户钨钼锡锑冶炼企业实现利润41.5亿元,增长20.9%;16户铅锌冶炼企业83.7亿元,增长36.3 %。

2)投资继续增长

有色金属 行业 累计完成投资1102亿元,增长39.4%。其中,铜冶炼完成投资77.6亿元,增长3.96%;铝冶炼(含氧化铝)完成投资214亿元;增长8.7%。铅锌冶炼 行业 投资完成投资79.5亿元,增长57.7%。

3)价格高位波动

2007年以来,受国内外需求拉动,有色金属价格居高不下。9月份国内现货平均价格:铜66281元/吨,环比增长0.7%,同比下降7.6%。铝19356元/吨,环比下降1.2%,同比下降11.6%;铅23125元/吨,环比下降6.9%,同比增长72%。锌27745元/吨,环比下降2%,同比下降9.4%;镍265000元/吨,环比增长1.4%,同比下降10%。

氧化铝价格(中铝公司)3500元/吨,环比下降10.3%,同比下降7.9%。进口氧化铝(港口价格)3600元/吨,环比增长1.4%,同比增长9.1%。

4)进口大幅增加,出口增势趋缓

进出口总额652亿美元,同比增长41.3%。其中进口454亿美元,增长55.1%;出口198亿美元,增长16.3%。分品种看,进口未锻轧铜122.6万吨,增长93%;铜加工材78.5万吨,下降3.4 %;未锻轧铝20.3万吨,下降50.7%;铝加工材51.6万吨,增长1%。进口氧化铝394万吨,增长24.9%。进口铜精矿346万吨(实物量),增长26.8%;铅精矿94.5万吨,增长14.5%;锌精矿155万吨,增长178.1%。

铜、铝、铅出口量同比大幅度下降。未锻轧铜出口9.3万吨,下降59%;未锻轧铝出口41.2万吨,下降57.1%。未锻轧铅出口19.5万吨,下降52.6%。未锻轧锌出口24.9万吨,增长33.5%。

第四节 下游产业发展情况 分析

1、汽车 行业

2007年我国汽车工业生产保持平稳快速发展,工业总产值和工业销售值同比增长速度均达到32%以上,许多重要产品实现了新的跨越。

1)产量 分析

从2000年到2007年,中国汽车产量从200万辆跃升至888万辆,连续7年平均增速超20%,中国汽车产量已超过德国,仅次于美国、日本,居世界第三位。2007年对汽车 行业 而言是个丰收之年,尽管2007年实际工作日比2006年少了4天,但全年汽车产量累计888.25万辆,比2006年净增160.27万辆,同比增长22.02%。从乘用车看,2007年乘用车产量为638.11万辆,同比增长21.94%;其中,基本型乘用车(轿车)产量479.77万辆,同比增长23.99%;多功能乘用车(MPV)产量22.47万辆,同比增长15.42%;两驱SUV产量17.49万辆,同比增长49.25%;四驱SUV产量18.51万辆,同比增长53.12%;交叉型乘用车产量99.86万辆,同比增长7.29%和7.62%。乘用车已经连续两年以100多万辆的速度增长,乘用车在汽车市场的占有率从50%左右上升到了70%以上。商用车增速快于乘用车是2007年汽车市场的最大特色,这是2002年以来少有的违背正常私车普及规律的现象。2007年我国商用车产量为250.13万辆,同比增长22.21%。其中最大的功臣应该归功于重卡。2007年重卡累计产48.99万辆,同比增长61.36%。在经济景气的情况下,客车 行业 生产呈现良好发展态势。

2)市场需求情况

2007年中国汽车销量879.15万辆,同比增长21.84%,比上年净增157.6万辆。通过对比历史数据,2007年我国汽车总销量大致为2003年的一倍,短短的4年间翻了一番。近年来汽车市场增长的主力乘用车2003年经历爆发式增长后,2004遭遇阶段性低谷增速显著下降,2005年底逐渐复苏以来,市场增长趋向于稳定。2007年产销分别达到638.11万辆和629.75万辆,同比增长21.94%和21.68%,增幅较2006年有所减缓,但总体保持稳定增长的基本态势。

截至2007年底,商用车产销250.13万辆和249.4万辆,同比增长22.21%和22.25%;与2006年相比增幅提高6.96和8.02个百分点,且高于全 行业 增幅0.19个百分点和0.41个百分点。2007年轿车依旧占据主导地位,MPV需求保持总体稳定,SUV异军突起。2007年,国内轿车需求的增速非常明显,全年销量达到472.66万辆,同比增长23.46%。但是,小排量车型销量的大幅下降以及自主品牌轿车销量的持续上升态势值得关注。20007年,小排量车型遭遇“滑铁卢”,排量小于1.3L的车型市场占有率开始下降。这部分车型共销售73.02万辆,占轿车销售总量的11.6%,与上年同期相比,市场占有率下降了3.7%。乘坐舒适性,价格适中的都市型SUV是2007年SUV市场最大的赢家,主导地位十分突出。重货成显著亮点,客车全面增长。

3)进出口 分析

2007年,全国汽车商品累计进出口总值为668.78亿美元。其中,进口总值259.82亿美元,同比增长24.45%;出口总值408.96亿美元,同比增长45.31%。

进口情况 分析 。2007年汽车累计进口量达到31.29万辆,同比增长37.9%,与上年同期相比,进口量净增8.62万辆;累计进口金额达到106.8亿美元,同比增长41.4%,与上年同期相比,进口金额净增31.27亿美元,占全部汽车商品进口总额的41%。2007年,从轿车主要进口国家来看,从德国进口车市场占有率依旧稳居第一,达到6.38万辆,占轿车进口总量的46%;从日本和美国进口车分列二、三位,分别进口2.97万辆和1.8万辆,与上年同期相比,从美国进口车不但数量明显增加且市场占有率也有所提升。在越野车主要进口国家中,来自日本的进口车占有率仍然最高,共进口6.68万辆,占越野车进口总量的47%;来自韩国和美国进口车继续位居第二和第三位,分别进口2.87万辆和1.57万辆。2007年,上述三国共进口11.12万辆,占越野车进口总量的78%。

出口情况 分析 。2007年,汽车出口总体延续了上年高速增长势头,其中出口量超过60万辆,达到64.27万辆,同比增长78.95;出口金额超过70亿美元,达到73.12亿美元,同比增长1.3倍,出口量及出口金额再创历史新高。在统计的十大类主要汽车出口品种中,除汽车底盘、其他载人机动车、未列名载人机动车与上年相比有所下降外,其他品种均呈快速增长。其中载货车出口总量依旧名列第一,共出口24.77万辆,同比增长59.28%;轿车表现同样出色。2007年,轿车累计出口18.86万辆,同比增长1倍多。客车和越野车出口也继续保持迅猛增长,分别出口8.51万辆和2.57万辆,同比分别增长2.1倍和2.2倍。

4)2008年形势预测

2008年国内经济仍能保持10%以上的速度增长,我国汽车 行业 在本土需求与出口增长的带动下仍能保持较快增长, 行业 景气虽会有所回落,但总体上仍将继续处于相对高位。2008年,汽车销售增速在18%~20%之间。其中,乘用车销量将达到750万辆、同比增长18%左右,基本型乘用车(轿车)销量将超过570万辆、同比增长20%左右;商用车也将会平稳、低速增长,全年销量将超过270万辆,同比增长速度接近10%。就具体车型而言,半挂牵引车销量仍会是全年增长最快的车型,同比增长可能超过30%;其次将是SUV车型,同比增长速度可能会超过28%。在毛利率稳定的情况下,费用率的下降将导致 行业 利润增长20%以上。

2、机械制造业

中国重工业产值占GDP比重,2000年后开始提高,2003年出现加速,达到29%,2007年更是达到31%。重化工业时期来临,中国工业化、城市化进程加快,全球产业链加速向中国转移。 而中国机械工业增加值与GDP增速对比,1999年前是低于GDP增速的,但1999年之后出现加快,2002年快于GDP增速1倍,2003为1.6倍,2007年同期增速达到32%,快于GDP近2倍。

机械 行业 总体保持较高增长的势头。2007年我国机械 行业 保持了较高增长势头,同比增长28.9%,增幅同比提高9.3个百分点。增加值增长21.6%,提高6.7个百分点。机械 行业 进出口总额同比增长28.4%,增幅同比提高14.2个百分点,累计贸易逆差同比减少。

四大子 行业 成为机械 行业 的市场热点板块。机械 行业 上市公司表现很抢眼,热点主要集中在四大子 行业 ,它们是造船、航空航天、机床、工程机械。这四大板块的涨幅远远高于其他子 行业 的涨幅。2008年仍然会围绕造船、军工、装备制造业等投资主题发掘新的投资机会。

产业转移使我国船舶制造业进入繁荣时期。我国造船企业承接新船订单1608万吨,同比增长113%,首次超过日本,位居世界第二。从目前手持订单看已达5092万吨,完成这些订单的工期一直排到2008年。我国造船业占世界市场份额已从最初的3%上升至20%,显示出世界造船中心正在向中国转移。

航天军工具备巨大的想象空间。经过50多年的创新发展,我国国防科技实力大幅提升,军工经济迅速壮大。资产注入为军工类上市公司带来巨大的想象空间。振兴装备制造业支撑机床 行业 快速发展。十一五”将是中国机床业的平稳发展时期。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。