第一节 行业 活力系数比较及 分析

产业活力系数是通过销售收入与总资产的比来体现的描述一个产业发展活力的指标。为方便对于趋势的整体描述和比较,本部分数据以选定区间的总数的平均值为基数100,以此得到活力系数的指数指标。

一、2009年相关产业活力系数比较

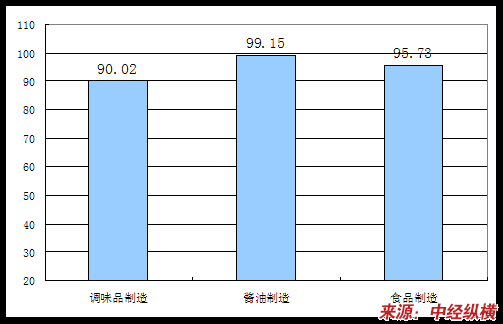

2009年酱油 行业 相关产业活力系数如下图所示:调味品制造 行业 活力系数为90.02,食品制造 行业 活力系数为95.73。与这两个相关产业相比较,酱油 行业 的活力系数较高,为99.15。

2009年相关产业活力系数比较

注:平均值为100

二、2003-2009 行业 活力系数 分析

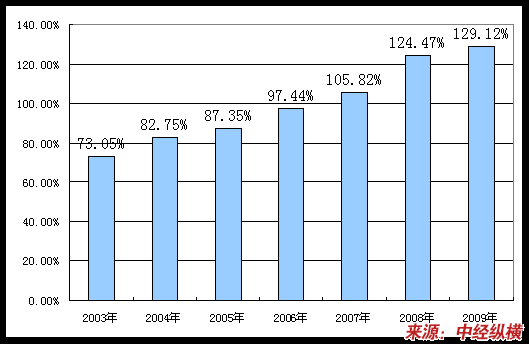

2003年-2009年酱油 行业 活力系数呈现逐年上升的趋势,2009年达到最高点,129.12%,表明 行业 运行越来越好。

2003-2009 行业 活力系数 分析

第二节 行业 投资收益率比较及 分析

一、2009年相关产业投资收益率比较

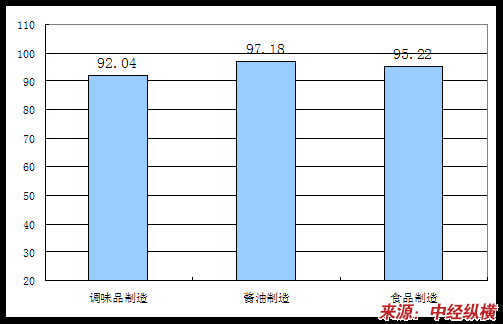

2009年酱油 行业 相关产业投资收益率情况如下图所示:调味品制造 行业 投资收益率为92.04,食品制造 行业 投资收益率为95.22。与这两个产业相比,酱油 行业 投资收益率较高,为97.18

2009年相关产业投资收益率比较

注:平均值为100

二、2003-2009 行业 投资收益率 分析

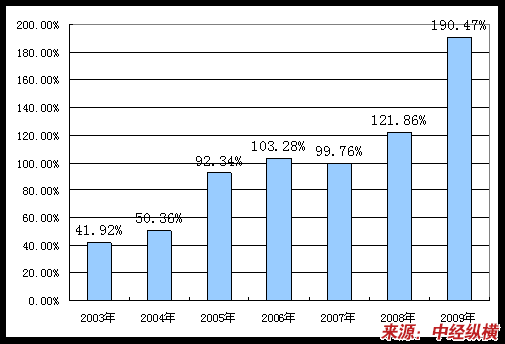

2003年-2009年酱油 行业 投资收益率基本呈现逐年上升的趋势,2009年达到最高点,190.47,远远高于平均值100

2003-2009 行业 投资收益率 分析

注:平均值为100

第三节 影响酱油 行业 发展的主要因素

一、2009-2012年影响酱油 行业 运行的有利因素 分析

我国酱油 行业 最大的优势就是消费群体大,销量多,销售区域广。目前,世界酱油年产量约为800多万吨,其中中国大陆500万吨,日本120万吨,其它亚洲国家和地区为260万吨。我国是酱油的主要生产和消费大国,1975年我国酱油产量不足100万吨,70年代末达到175万吨,80年代末为200万吨,90年代末猛增到450万吨。从我国范围来看,随着人民生活水平的不断提高,酱油的销量尤其是高档酱油的销量还会进一步增加,现在大陆人均年消费酱油量仅为3kg左右,仅为其它习惯吃酱油的东方国家和地区消费量的30%至50%,因此国内酱油市场的增长会在10%以上,发展还有一定地空间。在以前,欧洲和美洲人不食用酱油,他们认为多食酱油无益健康,但随着科学技术的发展和 研究 手段的提高,通过 研究 人员在对酱油的营养和功效做了的深人细致的 研究 后,使得他们对酱油的固有看法也在发生改变。据美国商务部调查,现在有60%的美国家庭食用酱油,全美每年的酱油消费量达到2亿升。而在欧洲,近几年酱油的进口也在逐年递增。

二、2009-2012年影响酱油 行业 运行的不利因素 分析

目前,酱油 行业 技术人才,管理人才、销售人才极为缺乏。复合型人才更不多见,人才断层现象比较普遍。高素质的人才、具有全球营销思想和能力的人才更少。全国调味品经销商素质良莠不齐,难于管理,压价、串货问题时有发生,分销商无利可图失去销售积极性,影响了销售,也无形中缩短了产品的生命周期,令厂家头痛不已。

从国际市场看,中高档酱油的绝大多数市场份额为日、韩等国的企业瓜分,从企业规模和品牌名气来讲,中国酱油在全球市场尚未占据其应有的地位。企业小而分散, 行业 集中度低,阻碍了中国酱油 行业 做大做强。

三、2009-2012年我国酱油 行业 发展面临的挑战 分析

目前,国内酱油 行业 存在的挑战是要改变国内酱油销量大品质低,配置酱油比例大,高档酱油比例小的现状。国外酱油迅速占领国内市场,国内酱油产品出口受到限制影响都是必须面临的挑战。这些挑战就给国内的酱油界敲响了警钟,一个问题已经迫切地摆在了我们的面前,三千前年我们的祖先把黄豆做成酱油,开创了酱油酿造的历史,小小的酱油蕴涵了中华民族的创新精神,也造就了我国历史悠久的饮食文化。而现在由于种种原因,中国的酱油却面临着在国际市场上销声匿迹甚至被人遗忘的趋势。如何将中国的酱油在世界上推广,并得到国际社会的认可,已经是我们必须要思考的一个问题,也是未来几年,酱油 行业 必然面临的挑战。

四、2009-2012年我国酱油 行业 发展面临的机遇 分析

酱油是应用最广泛、最普通的调味品,因此,酱油 行业 既非夕阳产业也非朝阳产业,而是一种常青产业,市场需求量相对稳定,客户忠诚度比较高。目前国内酱油市场整体还有进一步的增长空间,因为现在内地人均年消费量仅为3公斤多一点,仅为其它习惯吃酱油的东方国家和地区消费量的30%-50%,所以,随着人民生活水平的提高,酱油的销量还会进一步增加。

现在国际市场日本酱油仍唱主角,台湾酱油销量逐渐超过日本酱油,而大陆酱油也正奋起直追,销量节节上升,有希望在不久的将来超过日本和台湾。

第四节 酱油 行业 投资风险及控制策略 分析

一、2009-2012年酱油 行业 市场风险

我国社会主义市场经济体制正在建立过程中,市场发育不够完善,存在市场分割、生产企业规模小、数量多、产品质量水平较低、假冒伪劣产品泛滥的情况。国内同 行业 中的部分企业由于地利优势,以及采取与国外大公司合资经营等措施发展较快,为 行业 发展带来一定的竞争压力。酱油 行业 很多企业已具有一定的生产条件和检测手段,一定的生产规模和市场网络;国内其他调味品生产企业也都各具规模和势力范围,在当地市场占有一定地位。二是当地和外省的一些造假企业。前者在公平竞争中,会影响本公司产品在当地市场中的占有率,而后者将严重影响市场形象和销售情况。

二、2009-2012年酱油 行业 政策风险

随着我国政府对环境保护的日益重视,将可能有更加严格的环保标准出台,从而会增加治理成本,对 行业 的生产经营效益产生一定影响。

三、2009-2012年酱油 行业 经营风险

为了加快与国际市场接轨,推进经济体制改革,提高我国企业的国际竞争力,国家已经逐步采取措施减少海外调味品的进口障碍。此外,我国外汇体制也进行了改革,更便利了国外调味产品进入我国市场。我国加入世界贸易组织,还需进一步降低进口关税,减少其他贸易限制。加入世界贸易组织,一方面虽有利于产品进入国际市场、扩大出口,但同时将使 行业 面临国外先进技术及产品冲击。

四、2009-2012年酱油 行业 市场风险控制策略

1、在与现有原材料的供应商保持良好合作关系的基础上,完善运行的ISO9002质量管理系统中对供应商的选择,以确保原辅材料的质量和收购成本。

2、相对分散原料基地,对于主要原材料将确保有两个地区以上的生产基地以保证供货。

3、加强对供应与销售市场信息的收集与 分析 工作,及时掌握市场动态,调整策略,以对供应市场有足够的把握与运作能力,并确保原辅材料供应价格的合理。

4、通过内部挖潜增效,改进工艺,节能降耗,降低成本,以抵消原材料价格上涨带来的不利影响。

五、2009-2012年酱油 行业 政策风险控制策略

1、充分利用各项优惠政策,密切关注与经营发展相关的国家经济政策的调整与变化,并加强对宏观经济形势的 研究 与预测,合理调整经营发展方向。

2、坚持“以科技进步为依托,以转换机制为手段,在竞争中求生存,在挑战中求发展”的发展战略,加强技术投入,提高产品的技术含量和市场竞争力,从而减小政策风险的影响。

六、2009-2012年酱油 行业 经营风险控制策略

1、于适当时机运用资本运营手段,收购兼并相关企业,扩大企业经营范围,调整产品结构,从而形成新的利润增长点,增强抗风险的能力。

2、巩固和优化网点大户主渠道,同时大力发展有实力、有信誉的新客户,建立网点单位优胜劣汰机制,不断淘汰不适应市场竞争的老客户,吸收具有发展潜力的新客户渠道。使客户的数量稳中有增,消除市场变化带来的风险。

3、增强服务功能,按照“重合同、守信誉”的规范要求,强化合同管理;给大经销商更多的实惠,并在付款方式、运输条件、仓储服务等方面提供便利,密切与用户的联系,及时处理反馈意见,以吸引经销商。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。