第一节 概述

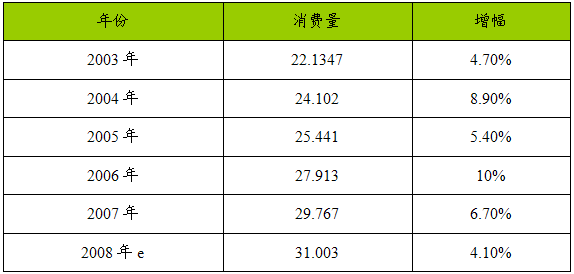

全球水泥消费量有望平均每年增长4.7%,到2008年将超过30亿吨,总值超过2214亿美元。作为迄今为止世界上最大的水泥市场,中国将出现最快的增长,其产品需求预计将超过水泥市场排名第二、第三位的印度和美国的水泥销费总量。

如同非洲、中东和拉美的许多国家和地区一样,亚洲和东欧的一部份发展中国家也将成为新的水泥大市场。以印度为例,其每年的产品需求率已攀升至6.4%。越南、泰国、土耳其和印度尼西亚也将出现明显增长。到2010年,在发达国家如美国、日本和西欧,水泥{TodayHot}需求主要依赖对建筑的维护与修缮,其 市场发展 将不及发展中国家繁荣。幸而,经过一段时间的衰落期,德国和日本的建筑业开始复舒,将支撑起整个发达国家市场。

到2010年,预计预拌混凝土领域将会是增长最快的市场,超越消费销售成为最大的单独水泥市场。如今,一大批发展中国家正在迅猛发展,在其水泥需求总量中,预拌混凝土所占比例虽然相对微小但其上升态势锐不可挡。在中国,大规模建筑工程正在展开,需要大量的预拌混凝土。鉴于这极其可观的发展前景,预拌混凝土供应商必将受益多多。在发展中地区,消费销售占了水泥需求的半数以上,随着发展中地区个人收入水平的提高,以及发达地区市场新产品的引入,消费水泥需求也将迅速扩大。

2003-2008年全球水泥消费量 分析 及预测

单位:亿吨

第二节 亚洲地区主要国家市场概况

一、印度

印度水泥产量近两年相比于10年前,已经从6400万吨增长到1.26亿吨,翻了一倍。假设水泥的增长速度和经济增长速度平行,印度水泥工业仍将需要增加1000万吨到1200万吨的产能。目前,在建水泥项目在今后两年内将仅增加600万吨的产能。

长远看来,后面5年,如果水泥增长速度保持在8%的水平,水泥工业则需要增加0.6亿吨的生产能力才能满足需求,所以水泥市场需要投资。有事实可以证明,Holcim首次进入印度市场,通过与Gujurat Ambuja水泥建立战略联盟,从而成为印度第二大水泥集团。

在过去的2~3年中,印度的邻国巴基斯坦正经历了增长速度在7%~8%的经济快速增长。该国的水泥工业正以100%生产能力在生产不到2000万吨的水泥。政府已经建立一个雄心勃勃的计划,要大力推动水泥工业。该国计划投资10亿美元改进现有的设施,以及建立新的工厂,以达到明年2800万吨的生产能力,到2012年达到3500万吨。

二、越南

在过去20年中水泥工业发展迅速的另一个国家是越南。越南拥有8200万人口,出口大米、腰果、咖啡和胡椒粉,位列世界第二,GDP增长速度约为7.5%。1990年该国的水泥产量为300万吨,由于4家新工厂的建立,去年越南的水泥产量已提高到了3000万吨。有预测表明,该国的水泥产量到2008年将会达到3500万吨,但其产能将会超过4700万吨。越南国家水泥集团在当地市场的占有率达到50%,有报告称其将会投资15亿美元来扩展8家水泥厂。

三、菲律宾、孟加拉

在东南亚地区要特别提到在上世纪90年代经济危机中曾遭受重大打击的两个国家—菲律宾和孟加拉国,经济危机后这两个国家的经济开始复苏。为缓解生产过剩的现状,正出口水泥到亚洲的许多国家。

遭受海啸袭击的Aceh和北苏门达腊的重建工作导致该地区的水泥需求量增长,但其他地区也有显著发展,使得当地有很高的水泥需求量,例如西爪哇和雅加达,这将会导致水泥出口量的下降。

四、泰国

泰国正在集中精力发展基础设施建设,例如一条建设中的大型运输系统,还有完善在经济危机时期搁置的其他工程。泰国也是一个出口过剩产能的国家,不仅出口到该地区的其他国家,而且出口到美国和中东地区。这个国家很快就会恢复到经济危机之前的生产水平,尤其当计划新建的水泥厂投入使用时。

五、阿富汗

目前阿富汗的人均水泥产量是世界最低的,阿富汗政府近期委托美国的一家咨询公司对阿富汗现有水泥设施和新建水泥工厂的可行性进行 分析 。该报告何时可以利用还不得而知,但至少是值得一提的。

第三节 欧洲地区主要国家市场概况

2008年欧洲水泥和建材行企业面临的主要问题是美国房屋建筑需求的锐减和随gdp增长减缓而来的西欧住房市场周期性下滑。当美国住房市场出现下滑,欧洲水泥 行业 减少了低率进口,成为建材 行业 中唯一经受住美国市场影响的 行业 。在过去一年中,重点水泥生产商们,诸如Cemex,拉法基,Holcim,以及海德堡水泥通过加大市场占有率,实行价格制定,管理贸易网络以及提高并购水平,受益非浅,而在2008年他们可能仍将采取这样的措施。

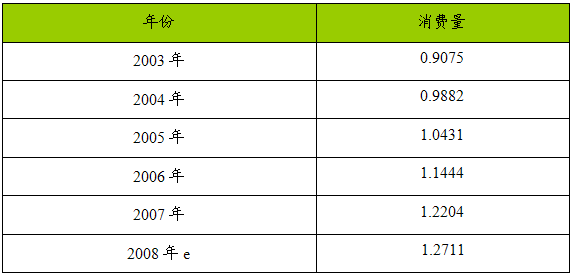

2003-2008年欧共体水泥消费量 分析 及预测

单位:亿吨

第四节 美洲地区主要国家市场概况

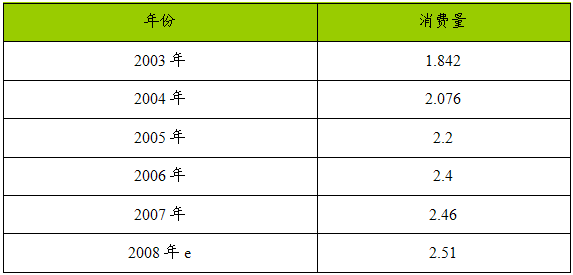

2003-2008年北美水泥消费量 分析 及预测

单位:亿吨

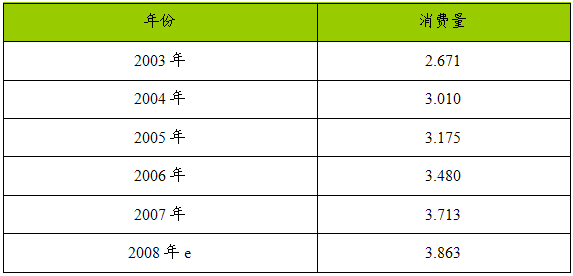

2003-2008年中、南美水泥消费量 分析 及预测

单位:亿吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。