第一节 BOPP薄膜的简介

BOPP是“Biaxially Oriented Polypropylene”的缩写,BOPP薄膜即双向拉伸聚丙烯薄膜。BOPP薄膜的生产是将高分子聚丙烯的熔体首先通过狭长机头制成片材或厚膜,然后在专用的拉伸机内,在一定的温度和设定的速度下,同时或分步在垂直的两个方向上进行的拉伸,并经过适当的冷却或热处理或特殊的加工制成的薄膜。(立项报告)

第二节 BOPP薄膜的发展现状

简称BOPP薄膜是一种新型优良的透明软包装材料。它属结晶型聚合物产品,经双向拉伸后,由于分子链的作用,使结晶度增加,从而明显提高了拉伸强度、弹性模量、冲击强度、撕裂强度和曲折强度等性能,具有良好的透明性、光泽性、防潮性,还具有质地较轻、价格相对较低的优点。BOPP薄膜适用于各种包装、印刷、复合、镀铝等。

随着国民经济的发展和人民生产水平的不断提高,对BOPP包装薄膜的需求逐年递增。在2008年国家一系列宏观经济政策的刺激下,中国BOPP包装薄膜产业发展非常迅猛。据统计,截至2014年底,中国大陆及台港澳地区BOPP包装薄膜企业共有86家(企业按投资主体合并,一个集团计为一家),已建成投产产能492.2万吨,在建产能(设备购买合同生效,或正在安装)106.2万吨, 规划 产能(计划购买,合同未生效)56.3万吨。其中已建成投产产能约有10% 处于停产待处理(待报废、待转售)或长期停机状态。

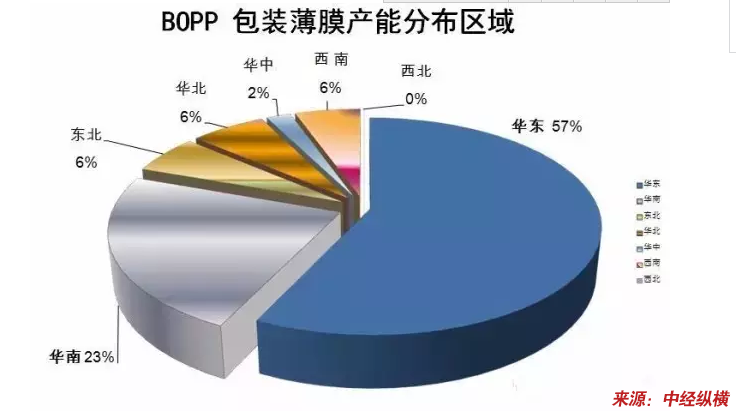

1. BOPP包装薄膜产能分布区域

中国华东地区、华南地区经济相对发达,物质丰富,软包装需求量大,BOPP包装薄膜生产厂(以下简称BOPP厂)数量及产能远大于西南、西北地区,西北地区甚至没有BOPP厂。

从分布区域来看,BOPP包装薄膜产能占比主要集中在华东(上海、浙江、安徽、江苏、山东、福建等省)、华南(广东、海南等省及地区)。东北及华北、西南的薄膜产业崛起速度加快,反映了产业向北向西加速转移,这主要是与华南、江浙一带的成本增加、以及地区产业扶持政策等因素有关。

西北地区(陕西、甘肃、青海、宁夏、新疆)虽然没有BOPP包装薄膜生产线,但BOPP包装薄膜的需求亦逐年上升,特别是与中亚(哈萨克斯坦等国家与地区)边贸往来越来越频繁,由新疆出口的BOPP包装薄膜数量在逐年递增。西北地区BOPP包装薄膜主要从西南地区(成都、重庆),甚至华南、华东区购入。

2. BOPP包装薄膜投产产能及生产线增长情况

2013年与2012年比较,生产线数量略有下降,产能却在上升。2014年比2012年产能增加34.4%,但生产线数量增长率仅为6.7%。这是因为宽幅高速低能耗高产能BOPP生产线正逐步替代或淘汰低速窄幅低产能高能耗的旧BOPP生产线。目前已有四条世界上最高工艺速度(525m/min)、最宽幅(10.4m)、最大设计产能(6.2万吨)BOPP包装薄膜生产线落户中国。

3. 产能在10万吨以上的大型BOPP包装薄膜集团发展情况

2008年世界金融危机,中国政府出台了4万亿金融刺激政策鼓励企业投资。原从事房地产的企业纷纷投资建设BOPP包装薄膜生产线,这些企业财力雄厚,通过并购BOPP包装薄膜企业或购入大型BOPP生产线等方式,使之产能迅速增长,成为中国BOPP包装薄膜产业的大型企业。

可以看出,10万吨上产能的BOPP包装薄膜企业共12家,占BOPP包装薄膜企业总数量的13.95%,但这12家企业产能合计占总产能49.1%。其中中国软包装(香港)集团是目前全球设计产能最大的BOPP包装薄膜集团,占中国大陆及台港澳地区BOPP包装薄膜总产能的11.4%。

中国大陆及台港澳地区BOPP包装薄膜企业在世界包装薄膜 行业 地位举足轻重,世界前十大BOPP包装薄膜生产企业中,中国大陆及台港澳地区BOPP包装薄膜企业占了五席。

4. 2014~2015年BOPP包装薄膜产能增加情况

目前,仍有企业正在安装及 规划 引进BOPP生产线,2015年末BOPP包装薄膜建成总产能将近600万吨。10万吨以上产能企业,倾向于购入宽幅、高速、高产能生产线,而且计划再上线的比例高于10万吨以下产能企业。

第三节 BOPP包装薄膜产业存在的问题

中国的BOPP包装薄膜产业经过三十余年的快速发展,目前BOPP包装薄膜产能已居世界第一位,但也暴露出产能严重过剩问题。虽然薄膜下游需求量年平均增长率为10%,仍低于BOPP包装薄膜的产能增长率,2013年、2014年 行业 年平均开机率约为65~70%,2014年BOPP包装薄膜企业普遍亏损。BOPP包装薄膜产业已进入了整合期,预计该期间需要二至三年。

一方面,国际金融危机导致全球经济需求疲软,增长乏力。国内经济下行压力增大,人民币升值,出口受阻,出口包装需求下降,BOPP包装薄膜作为出口产品的主要包装组成部分,销量也随之下降;另一方面,国内经济增速放缓,对塑料包装需求不足,因此导致包装薄膜销售增量缓慢。

(1)中低端产品同质化竞争严重

产品结构不合理,大路货多,高附加值的产品少。目前普通BOPP包装薄膜制品类占整个产业产能近70%。非烟用包装的BOPP包装薄膜生产线主要生产常规厚度为12μm、15μm、18μm、19μm、23μm以及25μm以上的普通光膜或消光膜产品。

随着设备先进及生产工艺技术的成熟,部分厂家生产薄至9μm~10μm的上光膜。2012年之后新安装的BOPP包装薄膜生产线大多是宽幅、高速大线,8.7m(525m/min速度)、10.4m(525m/min或550m/min速度)宽幅高速生产线的配置不适合生产小批量、特殊功能性薄膜,除非降生产速度,否则也不适合生产厚度为9μm~12μm的薄膜,这些生产线被定位为主要生产厚度为25μm以上厚光膜。

25μm以上厚光膜产量大、破膜少,但是竞争厂家多,厚光膜的加工费用(即:25μ以上厚光膜销售价格与均聚PP原料价格的差价)空间不断地被压缩。25μm以上的厚光膜的加工费用在2007年有3000~3500元/吨,2014年部分区域最低加工费用实盘价仅达800~1000元/吨。2014年第四季度,25μm以上厚光膜加工费用约在1200~1500元/吨。这种水平的加工值,盈亏平衡点不说,甚至连经济学上常说的“关门点”都是非常紧张。

(2)缺乏创新、功能性薄膜 研究 与供给能力严重不足

行业 需要加强产品创新。我国虽然普通型BOPP包装薄膜供过于求,但高端膜、特种膜依然很大部分依赖进口,且进口量维持较高增速 。当前产业结构性矛盾依然突出,BOPP包装薄膜产业生产能力相对过剩,但缺乏创新能力。

在市场需求低迷期间,企业更应注重提高产品质量、淘汰落后产能,进行技术创新和节能降耗,推动新一轮的结构调整。落后产能企业难以承受的来自市场的压力,也难以维持资金链。严峻的市场将加速淘汰落后产能企业,有创新力、有持续盈利能力的企业能存活或发展。但是,因大型生产线技改投入大,新品与市场开发风险高,仍有许多企业不愿意迈出创新的步伐,无力改变现状。

另外,目前市场习惯以流通量最多的25μm以上厚光膜与均聚PP原料的差价作为其它厚度薄膜、功能性薄膜定价基础。这并不是一个合理的定价模式,但在BOPP供需严重失衡、 行业 内同质化产品价格竞争白热化的情况下,BOPP企业的话语权削弱,这样的定价模式已被默认,某种程度上对创新是一种无形的伤害。

(3)营销渠道狭窄,未走出国门

大多数BOPP包装薄膜生产企业没有“未雨绸缪”,没有做好走出国门准备,不愿意花太多的精力按国外客户要求建立一套严格质量管理的体系和售后服务体系。

因此即便国内产能严重过剩,多数企业也只能在国内陷入价格战红海中,加剧经营困难。目前国内出口前十名企业:凯利集团(凯威、凯利)、威孚集团、广东德冠、金田集团、安徽国风、江苏双良(舒康)、福融科技、昆岭集团、伊美集团等,因为有国外市场的弥补,国内市场压力不会太大。

(4)低效率、粗放型管理导致巨大的浪费和高成本

BOPP包装薄膜生产企业涉及的方方面面很多,有些浪费不易被发现。例如:设备设施保养的随意性、不定期性,在损害设备设施的同时,也让企业付出更多的额外维修费用。

5.2 阶段性过剩

BOPP包装薄膜产业是周期性产业,特点是技术密集型和资本密集型。2002年后,发达国家的经济复苏,以及中国,印度,俄罗斯和其他国家经济快速增长的推动下,自2004年至2007年,BOPP包装薄膜产业重新进入了周期性上升的发展阶段。一个预期的巨大市场空间和更好的盈利能力点燃投资者对BOPP包装薄膜产业的投资热情,使国内的BOPP包装薄膜产能自2008年起迅速扩张。

第四节 BOPP薄膜 行业 的发展趋势

BOPP薄膜作为重要的软包装材料,近几年得到了迅猛的发展,但是随着产能扩张,BOPP市场供求失衡,部分企业停产甚至破产,但是即便如此仍难以阻挡膜企扩张的步伐。BOPP

行业

,2016年产量为345万吨,而总产能达550万吨,未来尚有在建产能将近200万吨。因此产能过剩是BOPP

行业

面临的一个大问题,如何化解这过大的产能,需要全

行业

关注和努力解决。

国内BOPP市场饱和已经是不争的事实,激烈的竞争之下部分膜厂被逐渐淘汰,自去年以来已经有超过10家中小企业停产甚至破产。由于后期BOPP厂家仍有大量的新增计划,届时国内BOPP市场将雪上加霜,供求失衡的格局将长期存在,所以在这种情况下,膜厂必须要有所调整,否则将面临被淘汰的风险。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。