更新时间:2018-09-13 08:31:20

第一节 市场状况分析及预测

1、市场现状分析

分离膜的工业应用始于上世纪70年代,按照材质主要分为有机膜和无机膜。水处理工业中常用的多为有机膜,包括反渗透膜、纳滤膜、超滤膜和微滤膜等主要品种。随着膜分离技术研究的不断深入,应用市场的不断扩大,膜法水处理已经得到了人们的普遍接受,膜分离技术在水处理工业中的应用已经度过摇篮期,开始进入快速成长期,成为水处理领域的一支生力军。

在经过了投入期后,我国的有机分离膜市场得到迅速发展,这其中又以反渗透膜为代表。就国内水处理市场整体而言,与其他膜种相比,反渗透膜仍占据最大的市场分额,05年达到50%左右。05年在国内市场销售的各种反渗透膜,扣除旧膜更换量,相当于当年为国内新增每天150万吨脱盐水的制水能力。随着我国经济高速发展,反渗透市场仍会持续高速成长,与离子交换,电渗析,及热法相比,反渗透技术在脱盐市场的优势地位会更加巩固。

伴随着市场需求、技术进步及反渗透膜应用的带动,超滤、微滤膜在过滤、脱浊市场所占比重正逐年提高,增长速度有望超过反渗透。与反渗透日趋成熟稳步发展产品规格相对统一的情况不同,超滤微滤膜技术及市场正处于“千帆竟发、百舸争流”的蓬勃发展期。进入这一领域的企业为数众多,开发的产品多种多样。由于应用水源的复杂性和多样性,使得各种产品在膜材料、组件形式、尺寸规格、运行方式、操作条件及适用范围均有所不同,这也给水处理工程公司、设计单位及最终用户在产品选型及设计使用时带来诸多不便。随着技术进步和市场检验,这些问题有望在今后若干年内得到解决。

2、市场占有率分析

反渗透膜行业主要企业有:美国海德能公司、陶氏化学公司、熊津世韩、北京时代沃顿、蓝星东丽等。

超滤膜行业主要企业有:海南立昇、天津膜天膜、山东招金膜、广州美能、 北京特里高等。

“2009水业膜元件和膜组件满意度指数调查”中,陶氏化学荣获满意度综合指数排行第一,天津膜天膜公司和美国海德能公司分别位列2、3名.本次调查共涉及膜领域的21个国内外知名品牌,采用问卷调查的方式进行,问卷广泛发放给国内自来水厂、污水处理厂、工业给水与废水处理企业、工程公司等设备用户,共回收有效问卷200余份.调查报告分别从质量、功能、操作、性价比、服务的满意度以及市场占有率进行了专业的数据分析.调查中,国际品牌依然保持着以往三年膜设备满意度调查中的显著数据优势,而国内膜产业界的某些著名企业也已经引入了风险投资、产业投资等战略投资,加速资源整合,并背靠中国巨大的市场空间,大大缩减了与世界一流膜企业的差距,并开始在全球膜产业界占据重要地位,且由于其价格、质量等方面在用户中的充分认可,已经在市场占有率、满意度综合指数等方面显示了强劲的上升态势。

3、市场预测分析

在水资源短缺日益严峻的中国,在污水、废水的再生利用方面,开始加大应用净水膜技术。在全球市场上,水处理的净水膜市场的年增长率超过10%。今后,随着解决水资源短缺以及开展河川湖泊地表水水质污染治理计划,政府财政将积极向水处理行业投资,预计此领域还将有20%以上的增长率。预计2010年,我国膜市场需求可望超过200亿元(其中水处理用膜制品市场近70亿元),将占到世界总量的10%~15%。

第二节 供需状况分析及预测

一、供需状况分析

据统计,目前,我国从事膜材料、膜组件、膜与水处理工程的企业大约有600家左右,UF/MF膜中小型制造厂商达100多家,其中大型的生产型企业只有10家左右,规模以上的工程型公司不到20家,不管是生产型的还是工程型的,销售额过亿元的不到10家,以民营企业和股份制企业居多。和国外膜工业相比,我国膜工业呈现技术水平低、膜品种少、产业规模小、应用领域窄、行业管理薄弱等不足。

近几年是我国水处理用膜制品市场高速增长阶段,膜产品年增长率也将达到20%以上,大大高于国际平均水平。在中国节能减排巨大压力下而产生的商业机遇,许多跨国公司已经开始加速布局中国膜产业市场。

2003-2009年国内市场膜材料与膜组件产值、市场规模统计表

单位:亿元

| 年份 | 产值 | 同比增长 | 市场规模 | 同比增长 |

| 2003年 | 5.67 | - | 57.72 | - |

| 2004年 | 6.96 | 22.57% | 69 | 19.56% |

| 2005年 | 8.91 | 28.19% | 81 | 17.37% |

| 2006年 | 12.18 | 36.77% | 97.35 | 20.19% |

| 2007年 | 16.14 | 32.53% | 121.05 | 24.33% |

| 2008年 | 19.95 | 23.54% | 141.09 | 16.57% |

| 2009年 | 25.2 | 26.33% | 171.21 | 21.35% |

二、供需发展预测

经测算,到2010年,我国水处理率将达70%以上,膜市场需求将高达200亿元,其中,膜制品市场需求近70亿元。而且还将以年20%的速度递增。

由于我国水污染的形势严峻,国家出台了相关政策对污水排放提出了明确的要求,另据水利部《21世纪中国水供求》预计,2010年后我国将开始进入严重的缺水期,而水质污染也逐渐成为我国城市安全供水的最大障碍。城市生活污水处理和中水回用将成为解决未来城市水资源危机的有效途径之一,这为水处理产业在中国的发展创造了广阔的空间。

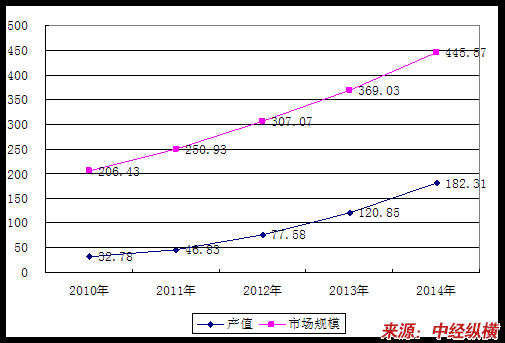

2010-2014年国内市场膜材料与膜组件产值、市场规模预测表

单位:亿元

第三节 市场价格分析及预测

1、膜材料价格

2006—2009年膜材料平均价格表

单位:元/m2

| 年份 | PVDF膜 | PE膜 |

| 2006年 | 288.89 | 158.11 |

| 2007年 | 274.36 | 136.75 |

| 2008年 | 265.81 | 136.75 |

| 2009年 | 241.68 | 130.24 |

2、膜组件价格

各种膜组件特性及价格表

| 名称/项目 | 中空纤维式 | 毛细管式 | 螺旋卷式 | 平板式 | 圆管式 |

| 价格(元 /m 3 ) | 40~150 | 150~800 | 250~800 | 800~2500 | 400~1500 |

| 冲填密度 | 高 | 中 | 中 | 低 | 低 |

| 清洗 | 难 | 易 | 中 | 易 | 易 |

| 压力降 | 高 | 中 | 中 | 中 | 低 |

| 可否高压操作 | 可 | 否 | 可 | 较难 | 较难 |

| 膜形式限制 | 有 | 有 | 无 | 无 | 无 |

由于庞大的市场需求,使得国内市场膜制品销售市场火爆,特别是近几年在我国水处理产业高速发展的带动下,水处理用膜制品市场需求增长迅猛,加上由于该产品技术工艺难度高,产品技术溢价部分较高,因此使得国内市场产品销售价格长期处于高位状态。尤其是进口产品,其价格远远高于国产产品。

一般情况下,工程公司希望价格稳定,而非大起大落。在膜材料及组件市场价格战并不是最重要的竞争手段,提高质量、产品创新则更为重要。作为龙头企业,海德能的价格策略是老产品价格稳中有降,靠不断推出新产品维持市场总体价格。

分析未来产品价格走势,国产产品生产技术的完善及产能的扩大,将使得国产产品市场占有率得以提高,而国产产品价格往往低于进口产品价格,长期来看,产品价格趋于下降,但就未来两三年来看,由于国内生产规模的增长非常有限,因此产品市场仍处于严重的供不应求状态,产品价格下降的可能性较小。

第四节 进出口状况及趋势分析

一、进出口现状分析

目前我国膜材料与膜组件对于进口产品的依赖度较高,由于国内行业发展起步较晚,目前国内产能远远无法满足市场需求。

长期以来国外品牌产品在国内市场的占有率超过80%,我国主要从美国、日本等国进口水处理用膜制品,产品进口主要来自美国陶氏、海德能、科氏和日本东丽等公司。

二、进出口趋势分析

从未来产品进出口趋势来看,未来几年内,我国膜材料与膜组件产业虽将有大幅增长,但是由于产业基础小,产品还是无法满足市场需求,加上国内产品在技术上同国外产品还存在一定的差距,因此,未来几年内,我国仍将进口大量国外产品,但产品进口比例有望下降。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横