更新时间:2018-12-10 08:52:37

第一节 上游行业发展状况分析

目前,我国已是世界第二大化学原料药的生产国,从事化学原料药出口的企业已达7000多家,出口竞争力不断增强。据统计,我国现有的化学原料药及医药中间体达1300多个品种,年产量超过80万吨,其中近1/2出口,占全球化学原料药贸易总额的1/4左右。

2007年化学原料药生产企业共有1046家,其中大型企业22家,中型企业150家,小型企业874家,以中小型企业居多,企业规模较小。

从目前的发展趋势来看,原料药企业的制剂化是一个发展趋势。原料药企业的制剂化有利于避免上下游产业之间的无序竞争和利润空间的剧烈分割,同时也会改变行业内部中小企业居多、行业集中度不高的状况。

同时,随着全球一批专利药物保护期满,仿制药物将主导全球市场,也为原料药的产业升级提供了发展机遇。

从资产绝对数量上看,资产规模呈不断扩张趋势,截止到2007年11月,该行业资产达1622.7亿元,相比于2004年增加了300多亿元。

从增长速度来看,经过2005年10.97%得较高增速之后,2006年和2007年,该子行业的资产增速逐渐放缓,明显低于前几年的水平。

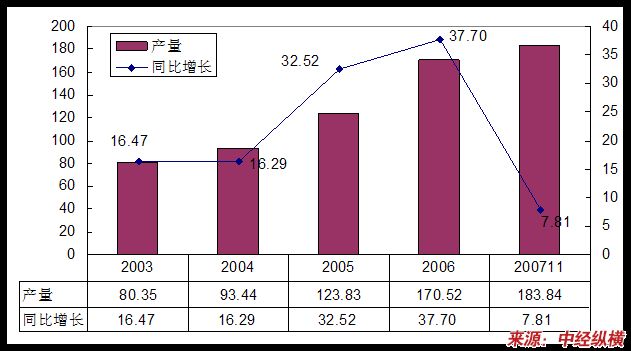

从化学原料药的生产来看,2003年的产量为80.35万吨,2004年为93.44万吨,2005年突破100万吨大关,达到123.83万吨,2007年产量至183.84万吨,呈不断增长态势。

从增长速度来看,2005年和2006年为产量大扩张时期,产量增幅都在30%以上。2007年虽然行业效益较好,但由于政府宏观调控力度加强,对一些高污染企业和品种明令限产,导致原药产量增速急剧下降,2007年的产量增速为7.81%,已经较往年大幅度回落。

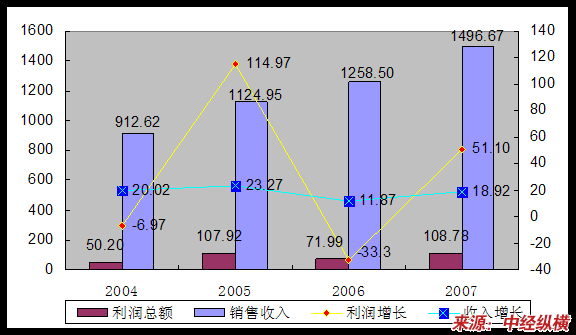

从销售收入来看,销售收入总量一直呈不断增长态势,2007年原料药的收入达1496.67亿元,这也反映了该子行业的需求总量的不断增加。从增长速度来看,除2006年有较大幅度下降外,其余各年均在均在20%左右。2007年的收入增速已基本回复到2006年以前水平。

2003-2007年化学原料药产量及增速变化(单位:万吨,%)

2004-2007年化学原料药行业销售收入和利润变化(单位:亿元,%)

2008年1-11月,化学药品原药制造业、化学药品制剂制造业累计工业总产值分别为1686.26、2106.40亿元,占行业比重分别为44.46%、55.54%;累计工业总产值同比增长分别为25.00%、23.36%,比行业平均水平分别高0.92、低0.72 个百分点。化学药品原药制造业、化学药品制剂制造业累计工业销售产值分别为1600.49、2004.03亿元,占行业比重分别为44.40%、55.60%;累计工业销售产值同比增长分别为23.89%、26.14%,比行业平均水平分别低1.24、高1.01个百分点。化学药品原药制造业、化学药品制剂制造业产销率分别为94.91%、95.14%,比行业平均水平分别低0.13、高0.10个百分点。化学药品原药制造业、化学药品制剂制造业产成品资金占用分别为140.44、157.09亿元,占行业比重分别为47.20%、52.80%;产成品资金占用同比增长分别为22.47%、20.05%,比行业平均水平分别高1.29、低1.13个百分点。

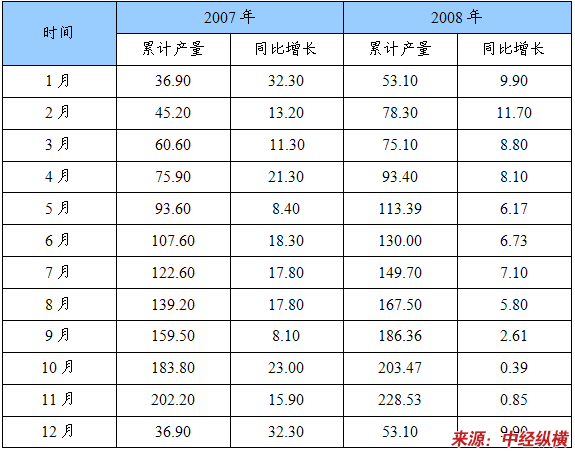

2008年1-12月,我国累计生产化学原料药228.53万吨,同比增长0.85%,增幅比上年同期下降了15.05个百分点。

2008年1-12月我国化学原料药累计产量及同比增长情况

单位:万吨,%

甲磺酸帕珠沙星主要以四氟苯甲酸和左旋氧氟沙星中间体为原料进行合成。

四氟苯甲酸是合成左氟沙星、司帕沙星、洛美沙星等氟喹诺酮类新型抗生素药的重要中间体,同时还在农用化学品、液晶、染料、导电及新型功能性材料等方面有广泛的应用。

左旋氧氟沙星为氧氟沙星的左旋体,其抗菌活性约为氧氟沙星的两倍,它的主要作用机制为抑制细菌DNA旋转酶(细菌拓扑异构酶Ⅱ)的活性,阻碍细菌DNA复制。抗菌谱广、抗菌作用强的特点。对大多数肠杆菌科细菌,如大肠埃希菌、克雷白菌属、沙雷菌属、变形杆菌属、志贺菌属、沙门菌属、枸橼酸杆菌、不动杆菌属以及铜绿假单胞菌、流感嗜血杆菌、淋球菌等革兰阴性细菌有较强的抗菌活性。对部分甲氧西林敏感葡萄球菌、肺炎链球菌、化脓性链球菌、溶血性链球菌等革兰阳性菌和军团菌、支原体、衣原体也有良好的抗菌作用,但对厌氧菌和肠球菌的作用较差。

第二节 下游产业发展情况分析

在2006年,全国卫生机构总数308969所,其中医院19246所,卫生院40791所,医院的床位数达到了3511779张,而卫生院床位数也达到了710308张。

2007年底,全国卫生机构数达31.5万个,其中:医院19900个、卫生院4.0万个、社区卫生服务中心(站)2.4万个、妇幼保健院(所、站)3007个。与2003年比较,卫生机构增加2.4万个,其中:社区卫生服务中心(站)、卫生监督机构和医院有所增加,妇幼保健机构和疾病预防控制机构变动不大,乡镇卫生院随着乡镇调整继续减少。

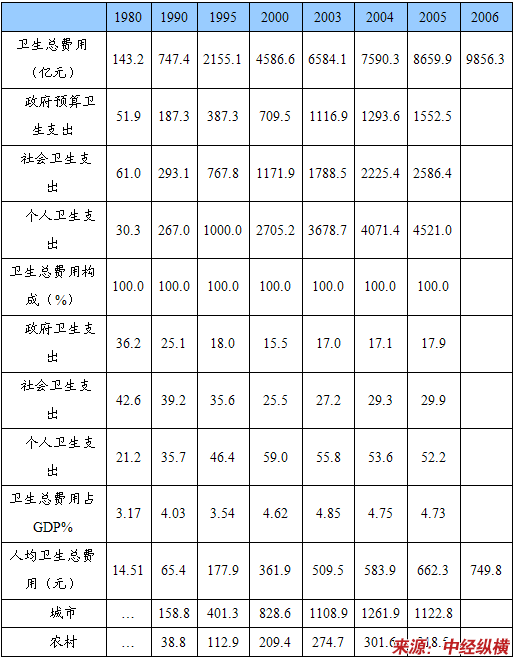

2006年,全国卫生总费用达9856.3亿元,政府、社会和个人卫生支出分别占18.0%、32.6%和49.4%;人均卫生费用749.8元,卫生总费用占GDP4.67%。2003年以来,卫生总费用和人均卫生费用递增,卫生总费用占GDP比重有所下降。四年间政府卫生支出比重增加1.0个百分点,社会卫生支出比重增加5.5个百分点,个人卫生支出比重减少6.5个百分点。统计数据显示,城市、农村居民人均卫生费用均在增长,城市居民人均卫生费用高于农村居民2倍多。预计2007年卫生总费用达到10488亿元,占GDP4.82%,人均卫生费用781元。

2003年以来,门诊和住院病人医疗费用涨幅呈下降趋势,2006年门诊费用与上年基本持平,住院费用负增长。由于2007年价格总水平涨幅较大,病人医药费用也在上涨。医院门诊病人人均医疗费128.7元,比上年增加2.8元(当年价格,下同),上涨2.2%;住院病人人均住院费用4874.8元,比上年增加355.9元,上涨7.9%。扣除物价影响因素,人均门诊费用减少2.9元,下降2.3%;人均住院费用增加141.5元,上涨3.1%。

2007年,部、省、地级市、县级市和县属医院人均门诊费用比上年分别增加13.5元、7.6元、0.8元、0.4元和1.3元(当年价格,下同),分别上涨5.4%、4.0%、0.6%、0.4%、1.5%;人均住院费用比上年分别增加358元、6元、401元、259元、138元,分别上涨2.9%、0.1%、7.2%、7.6%和6.1%。扣除价格影响因素,部属医院人均门诊费用上涨0.7%,省、地级市、县级市和县属医院分别下降0.6%、3.8%、4.0%、2.9%;部、省属医院人均住院费用分别下降1.6%、4.3%,地级市、县级市和县属医院分别上涨2.8%、2.9%、1.5%。

2003年以来,药费占医疗费用比重呈下降趋势。门诊病人药费比重由2003年的55.6%下降到2007年的50.8%,住院病人由44.3%下降到42.3%。门诊病人药费比重高于住院病人,但药费比重下降较住院病人明显。不同级别的医院,门诊和住院药费比重均有不同程度下降。

近年来我国医疗卫生费用支出的变动情况

注: ①卫生总费用为测算数;②本表按当年价格计算

甲磺酸帕珠沙星等喹诺酮类药物实际消费者是呼吸道细菌性感染、泌尿道细菌性感染及皮肤、软组织、骨、关节的细菌性感染等患者,最终用户是普通医院、进行基础性研究工作的医院、以及有能力治疗该疾病的各种医疗机构。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横