更新时间:2019-02-12 08:55:11

第一节 产品需求概况

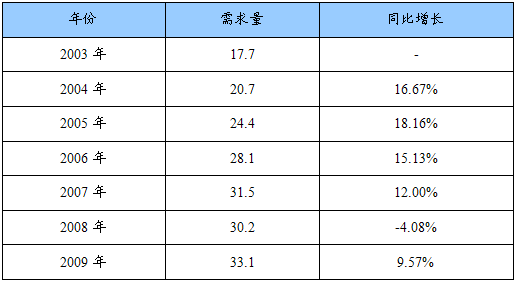

一、市场需求规模调查

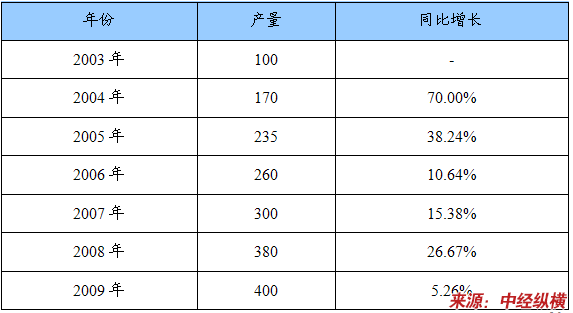

2003-2009年我国鞋用胶粘剂需求量及同比增长统计表

单位:万吨

二、细分产品需求结构调查

2009年鞋用胶粘剂细分产品需求结构统计表

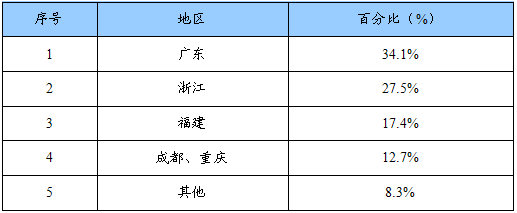

三、需求区域结构调查

2009年我国鞋用胶粘剂需求区域结构统计表

第二节 国外市场需求调查

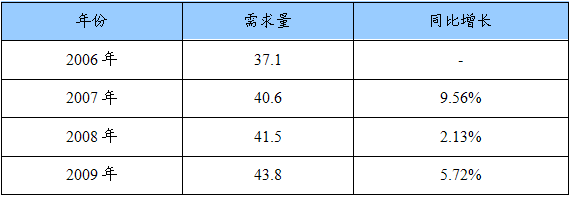

一、国外市场需求规模调查

2006-2009年全球鞋用胶粘剂需求量及同比增长统计表

单位:万吨

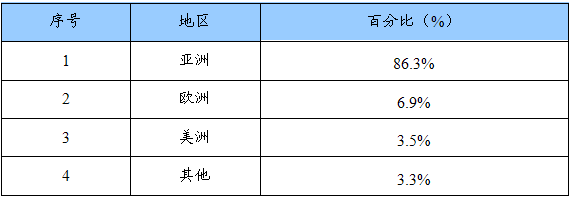

二、国外需求区域结构调查

2009年全球鞋用胶粘剂需求区域结构统计图

第三节 产品应用行业调查

一、产品应用行业生产情况调查

鞋用胶粘剂主要用在制鞋业鞋帮与鞋底的粘合。

我国制鞋业生产情况如下:

作为全球最大的鞋类生产国和出口国,并已形成从研发设计、加工到营销的完整产业链。改革开放30年来,中国制鞋业通过广泛参与国际竞争,行业比较优势得到了充分发挥,凭劳动力素质高、产业配套能力、加工技术成熟等独特优势,中国鞋赢得了客户,赢得了市场,得以行遍天下。

2006年我国制鞋企业年产量突破100亿双,占世界年产量68%的份额。2007年全球共制造了148亿多双成品鞋,而地处亚洲的制鞋企业生产了135亿双,其中大部分来自于我国大陆,而位于珠三角经济区内的广东省东莞市年成品鞋的采购量竟占世界的60%。2008年我国制鞋业进出口贸易额达到288亿美元,国内消费总量约为24亿双。

2008年,我国约有制鞋企业20000多家,直接从业人员达400余万。2008年,年销售收入在500万元人民币以上的规模企业(含皮革、运动鞋、合成材料皮鞋)达3203家,较2007年增加114家,完成工业总产值2819亿元,同比增长21.3%,比上年回落6.8百分点;工业销售产值2764亿元,增长21%,产销率98%。

制鞋行业已形成了广东、浙江、福建三个重要的鞋类主产区,3省合计年产量占全国总量的70%以上。

二、应用行业产品需求情况调查

2009年我国鞋用胶粘剂潜在需求量测算表

单位:万吨

三、应用行业发展趋势及对产品影响

1、短期影响

我国已经成为世界鞋业生产大国,产量占到全球产量的60%以上。目前我国鞋业也出口为主,占到国内产量的70%以上。由于金融危机的影响,2008、2009年出口受到一定的影响。预计未来我国鞋业仍以出口为重。且出口产品质量将逐渐提升。

从短期影响来看,制鞋业产需的变化会引起国内鞋用胶粘剂产品供求关系的变化,进而引起产品价格的变动。

2、长期影响

长期来看,随着我国制鞋产业技术的发展,以及市场对产品质量要求的进一步提高。将会促使我国鞋用胶粘剂行业产品结构发生变化,其中环保、高效性胶粘剂产品的生产需求结构比例将进一步提高。

四、应用行业产品消费量预测

鞋用胶粘剂产品主要应用于制鞋行业。其消费增长情况主要依赖于我国制鞋产业的发展。我国已是世界上最大的鞋业生产大国,国内制鞋企业数量众多,产业基础雄厚,目前我国制鞋业已逐渐由快速发展阶段向成熟阶段过渡,因此未来制鞋行业对鞋用胶粘剂的消费将保持较为平稳的增长速度。加上未来国内对聚氨酯胶粘剂消费的增加,这将使得氯丁橡胶类胶粘剂消费增长下降,而一般情况下聚氨酯胶粘剂在单双鞋的制造过程中用量少于氯丁橡胶类胶粘剂的用量。预计未来几年我国鞋用胶粘剂的消费增长速度将低于10%。

第四节 产品消费者行为调查

一、消费者构成调查

鞋用胶粘剂产品消费者主要为制鞋企业,占到产品消费的90%以上,另外还有少量产品应用于鞋类维修、保养。

二、消费者购买动机调查

购买动机是使消费者做出购买某种商品决策的内在驱动力,是引起购买行为的前提,也就是引起行为的原由。就鞋用胶粘剂消费者的购买动机而言,非常简单,由于鞋用胶粘剂是制鞋过程中必备的生产原料,是产品得以生产的重要无聊。因此消费者的动机可疑说是为满足生产环节而必须购买鞋用胶粘剂。

三、消费者购买习惯调查

消费者的购买习惯主要指的是以下两点:

1、消费者对不同的消费品有不同的购买习惯,这也会影响分销渠道的选择。消费品中的便利品的消费者很多,而且消费者对这种消费品的购买次数很频繁,希望随时随地买到这种消费品,很方便,所以,制造商只能通过批发商,为数众多的中小零售商转买给广大消费者,因此,便利品分销渠道是“较长而宽”的消费品中的特殊品,因为消费者在习惯上愿意多花时间和精力去物色这种特殊的消费品,所以特殊品的制造商一般只通过少数几个精心挑选的零售商去推销其产品,甚至在一个地区只通过一家零售商经销其产品,因此特殊品的分销渠道是“较短而窄”的。

2、消费者一般者是购买次数多,每次购买数量小;而产业用户一般都是购买次数少(设备要若干年才买一次,制造商所需要的原材料、零件等都是根据合同一年购买一次或几年购买一次),每次购买量大。这就决定了制造商可以把产品直接销售给产业用户,而一般不能将产品直接销售给消费者,因为制造商多次、小批量销售会增加成本,不合算。

第五节 本单位综合分析评价

鞋用胶粘剂产品国内外市场未来需求广阔,随着制鞋业对产品质量要求的提高,特别是新型环保型胶粘剂需求前景看好。

第六节 产品原材料生产情况调查

一、产品原材料生产规模调查

随着环保发展的需求,聚氨酯胶将成为最有前途的鞋用胶粘剂,因此对其主要原材料聚氨酯胶进行分析:

我国聚氨酯工业起步于20世纪50年代末,其后20年发展缓慢。90年代,随着我国万吨级大型异氰酸酯和聚醚设备的引进,我国聚氨酯工业步入了快速发展阶段。至1998年聚氨酯原料产量达29.8万吨。

1989-1998年间聚氨酯原料产量年均成长达28%,聚氨酯制品产量年均成长达23%,原料和制品品种分别增加到200多种,品质、应用范围、科研开发水准和能力全面提升,部份达到或接近国际水准。2001年原料产量43万吨,制品产量达到100万吨,2009年国内聚氨酯产量达400万吨。目前我国聚氨酯产品已占到全球总量的30%左右。

2003-2009年我国聚氨酯产量统计表

单位:万吨

二、产品生产区域结构调查

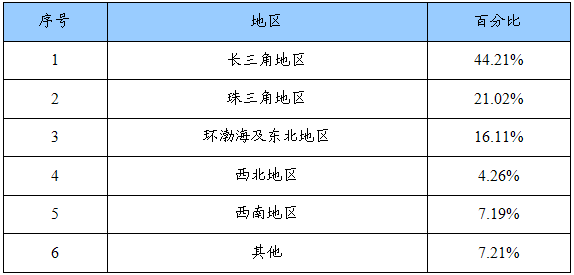

我国聚氨酯生产已逐渐形成区域性分布:一是以上海为中心的长三角地区,该地区聚氨酯原料及其制品目前已占国内半壁江山;二是以广州为中心的珠三角地区,该地区是国内聚氨酯产品和外贸较为发达的地区;三是以葫芦岛为中心的环渤海和东北地区,这里最大的优势是化工基础雄厚,产业规划宏伟,聚氨酯产品品种多、产量大;四是以兰州为中心的西北地区,将形成下游聚氨酯产品产业链;五是以重庆为中心的西南地区,那里有丰富的化工材料资源。

2009年我国聚氨酯产量地区分布统计表

三、产品原材料生产规模预测

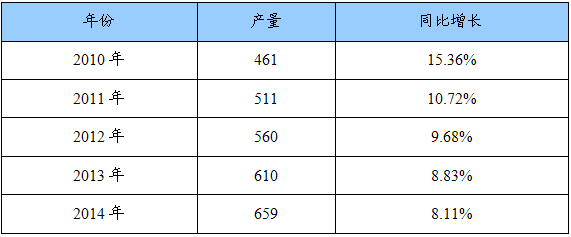

2010-2014年我国聚氨酯产量预测表

单位:万吨

第七节 产品原材料价格走势调查

一、产品原材料历年价格调查

2008年聚氨酯在原材料价格大幅上涨的情况下,产品价格在上半年急剧上涨,10月份之后,随着全球金融危机影响的波及,产品价格出现回落。但是进入2009年,聚氨酯价格又开始反弹。

相关数据显示,2009年聚氨酯下游产品产量普遍提升。而从全年来看,聚氨酯相关原料价格的涨幅也非常明显。例如,冰箱冷柜方面,2009年总产量达到7139万台,较2008年的5761万台增长24%;汽车2009年总产量1420万辆,较2008年的965万辆增加47%;氨纶全年产量21.4万吨,较2008年提高16%。与此同时,主要原料MDI、硬泡聚醚的涨幅也十分显眼,聚合MDI年终价格较年初提高近40%,硬泡聚醚价格提高接近50%。又例如,2009年软体家具产量3566万件,较2008年提高14%。主要原料TDI、软泡聚醚的全年涨幅分别在30%和70%左右。以上因素导致了2009年聚氨酯价格一路上涨。

二、产品原材料走势预测

聚氨酯原料价格的走势并不仅仅由下游生产情况决定,原料和自身供需还是在很大程度上左右着聚氨酯原料价格的走向。要是这样考虑,那么原料价格的后续走势还是充满了变数——例如TDI,国产货源扩张市场,各大供应商定价灵活度进一步提升,尽管内贸价格已经大大低于国外市场,但似乎提振力量始终不强;又例如MDI,前期纯苯和苯胺涨幅十分显著,但MDI的涨价速度缓慢,而且,2009年的价格涨幅大多受益于经济从低谷反弹,而要在2010年再走出一波强劲的走势,对于这些聚氨酯原料来说显得有些艰难了。因此,预计2010年聚氨酯价格将保持较为平稳的状态,产品价格上涨幅度并不会太大。

三、产品原材料走势对企业影响

1、短期影响

原材料价格的上涨,短期来说会使鞋用胶粘剂厂商的生产成本上升,利润下降,盈利能力降低。一批实力不很雄厚的企业将面对很大压力,尤其把重心会放在减少成本、扩大生产上,可能会忽略产品质量的控制。

2、长期影响

原材料价格上涨,长期来说,会使行业盈利能力降低,使得部分不具盈利能力的公司被市场竞争淘汰,加速行业整合。迫使公司调整公司战略,优化企业结构,内部消化分摊原材料成本上涨给公司带来的压力。

3、产品原材料成本敏感度

鞋用胶粘剂的原材料成本敏感度还是比较高的。尤其是近些年国际原油价格的一路高涨,使得鞋用胶粘剂原材料价格上涨较快,造成了企业生产成本的大幅上涨。目前虽然行业企业在不断通过新的技术工艺及产品工艺以降低产品生产成本,但原材料在产品成本构成中还是占到非常大的比例。因此鞋用胶粘剂原材料成本敏感度非常高。

第八节 产品原材料对应策略

针对原材料价格的上涨,低成本是抗御原材料涨价和市场竞争的重点。原材料的涨价主要是市场因素决定的,是不以企业的意志而转移的,能不能抗得住这次涨价,就得看各个企业的“内功”,能否消化一部分原材料涨价引起的成本上涨因素,是企业“内功”强弱的反映。另外,公司可以采取套期保值的方式来稳定原材料的价格。另外,企业还可以通过优化设计、推出高能效比产品等方法来抵御生产成本增加带来的压力。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横